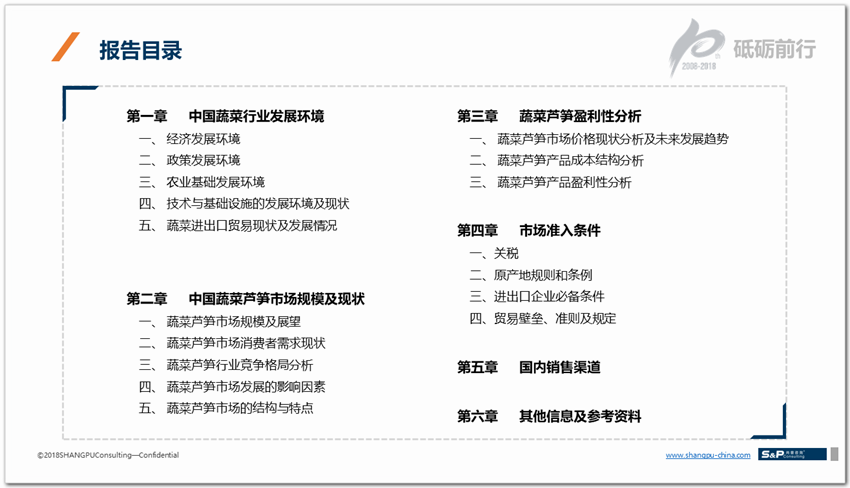

尚普咨询:进口芦笋产品进入国内市场分析咨询案例

2019-08-24 16:28:26

关键词:芦笋产品 市场规模 竞争格局 市场现状 市场需求 行业趋势 市场调研

中国庞大的消费者市场及更有利的贸易政策正吸引着越来越多的国外果蔬企业进入。现在,中国进口果蔬市场硬件和软件设施都更加的完善和成熟,做过独立第三方市场调研机构尚普咨询认为农产品进入中国的市场最佳时机已经来临。对于芦笋这类产品来说,进入中国市场将不可避免遇到中国本土生产的芦笋及其他进口芦笋产品。对于进口芦笋来说,进入中国市场应将目标定位富裕地区高端精品超市的消费人群,可以进行差异化营销。而这个定位需要贸易商对自身产品的自信。例如采用精确农业技术和GPS技术来管理新作物的种植;导入当地农学家制定的最佳作业流程;雇佣优质货代进行全程冷链配送;从田园采摘包装到进入冷链管理后,再空运至中国主要市场都可实现“次日达”。另外,在环保方面,尽量避免使用植物保护剂,减少资源浪费,保障种植者的身体健康,避免意外和人身伤害。

芦笋原产于地中海地区,是一种高档名贵蔬菜,享有“蔬菜之王”的美称。中国芦笋最早由清末从英国引进,由于芦笋种植需要大量廉价劳动力,是劳动密集型产业。发达国家由于劳动力成本高等原因,大量减少芦笋种植面积,产业重心逐渐向发展中国家转移,中国已成为世界芦笋产量和种植面积最高的国家。近几年中国芦笋不断扩大种植规模,产量逐年上升,受此影响芦笋市场规模也随之增长。根据图表可以看出,中国芦笋市场规模不断扩大。在政府出台的相关扶持政策和外部环境利好的情况下,2014年突破2000亿元大关,达到2325亿人民币。

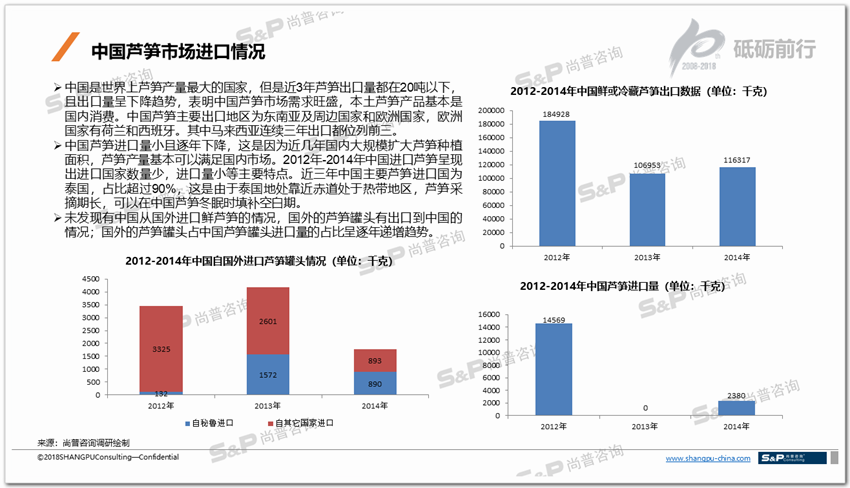

中国是世界上芦笋产量最大的国家,但是近3年芦笋出口量都在20吨以下,且出口量呈下降趋势,表明中国芦笋市场需求旺盛,本土芦笋产品基本是国内消费。中国芦笋主要出口地区为东南亚及周边国家和欧洲国家,欧洲国家有荷兰和西班牙。其中马来西亚连续三年出口都位列前三。中国芦笋进口量小且逐年下降,这是因为近几年国内大规模扩大芦笋种植面积,芦笋产量基本可以满足国内市场。2012年-2014年中国进口芦笋呈现出进口国家数量少,进口量小等主要特点。近三年中国主要芦笋进口国为泰国,占比超过90%,这是由于泰国地处靠近赤道处于热带地区,芦笋采摘期长,可以在中国芦笋冬眠时填补空白期。未发现有中国从国外进口鲜芦笋的情况,国外的芦笋罐头有出口到中国的情况;国外的芦笋罐头占中国芦笋罐头进口量的占比呈逐年递增趋势。

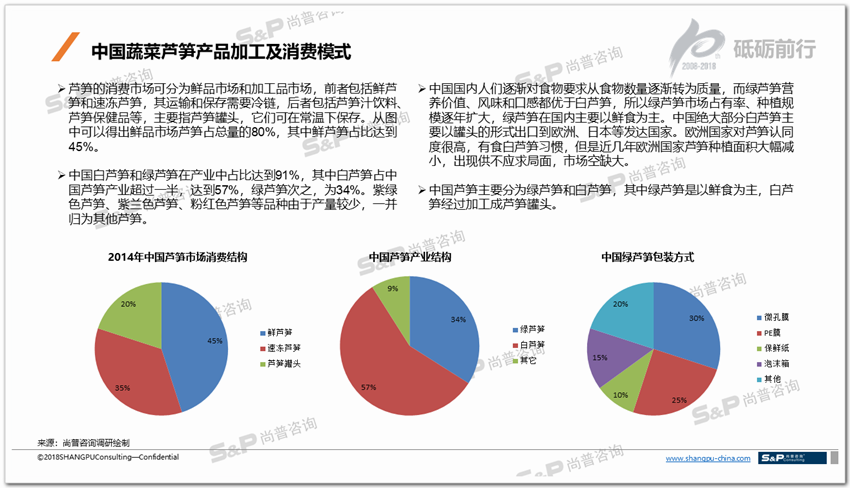

芦笋的消费市场可分为鲜品市场和加工品市场,前者包括鲜芦笋和速冻芦笋,其运输和保存需要冷链,后者包括芦笋汁饮料、芦笋保健品等,主要指芦笋罐头,它们可在常温下保存。从图中可以得出鲜品市场芦笋占总量的80%,其中鲜芦笋占比达到45%。中国白芦笋和绿芦笋在产业中占比达到91%,其中白芦笋占中国芦笋产业超过一半,达到57%,绿芦笋次之,为34%。紫绿色芦笋、紫兰色芦笋、粉红色芦笋等品种由于产量较少,一并归为其他芦笋。中国国内人们逐渐对食物要求从食物数量逐渐转为质量,而绿芦笋营养价值、风味和口感都优于白芦笋,所以绿芦笋市场占有率、种植规模逐年扩大,绿芦笋在国内主要以鲜食为主。中国绝大部分白芦笋主要以罐头的形式出口到欧洲、日本等发达国家。欧洲国家对芦笋认同度很高,有食白芦笋习惯,但是近几年欧洲国家芦笋种植面积大幅减小,出现供不应求局面,市场空缺大。中国芦笋主要分为绿芦笋和白芦笋,其中绿芦笋是以鲜食为主,白芦笋经过加工成芦笋罐头。

中国芦笋产品市场竞争力分析

中国芦笋产业结构优化:上世纪七八十年代,中国开始引进芦笋进行大规模栽培。2007年以来,受国外市场日趋饱和,国际金融危机冲击,发达国家利用绿色贸易壁垒不断打压出口等因素影响,中国芦笋外销量下降,许多企业停工停产。为改变不利局面,中国芦笋产业开始寻找产业转型之路。通过开拓国内市场,打造民族品牌,健全营销渠道,目前中国芦笋产业改变了过去对国外市场的过度依赖,实现了产品结构和市场的不断优化,产业风险大幅降低。

中国劳动力生产成本增加:芦笋采摘需要大量劳动力,属于劳动密集型产业,劳动力成本直接影响芦笋生产成本。2014年,中国经济发展面临的国际、国内环境仍然非常复杂,但在“稳增长、调结构、促改革”等政策推动下,中国经济实现7.5%左右的增速,在此背景下,中国劳动力市场需求将总体保持稳定。劳动力供给方面,2012年以来中国劳动年龄人口总量就逐步趋于下降,同时就业参与率也在逐年下滑,农村剩余劳动力日趋枯竭,在这些因素作用下中国的人口红利期将逐步结束,劳动力供给紧缺局面将逐步显现,从而推动劳动力成本进一步上升。

中国生鲜储存与运输行业发展迅速:由于中国食用芦笋多为鲜芦笋,鲜芦笋属于生鲜一类产品,鲜度降低很快且不能长时间储存。中国芦笋种植地呈集中,与消费地区有一定距离等特点,所以需要依靠冷链物流来大量运输。冷链物流的快速发展可以减少芦笋生产地到消费地区运输时间,较少损耗,保持其鲜度。近年来,中国的冷链市场发展迅速,年增长率在8%以上,冷链物流的发展前景引起业内的广泛关注。中国已有冷库两万多个,尤其是农业、水产业加工的发达地区,大中小冷库分布广泛。而冷藏运输则是支撑这些冷库货物周转的绝对力量,在冷链物流中,各式运输方式各有特点,相互支持,又相互弥补,织成了一张巨大的冷链物流网,发挥着各自不可替代的作用。

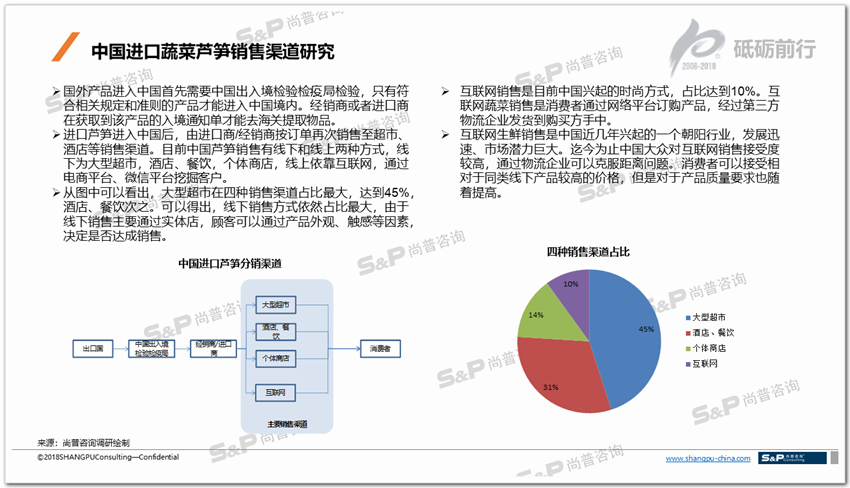

国外产品进入中国首先需要中国出入境检验检疫局检验,只有符合相关规定和准则的产品才能进入中国境内。经销商或者进口商在获取到该产品的入境通知单才能去海关提取物品。进口芦笋进入中国后,由进口商/经销商按订单再次销售至超市、酒店等销售渠道。目前中国芦笋销售有线下和线上两种方式,线下为大型超市,酒店、餐饮,个体商店,线上依靠互联网,通过电商平台、微信平台挖掘客户。从图中可以看出,大型超市在四种销售渠道占比最大,达到45%,酒店、餐饮次之。可以得出,线下销售方式依然占比最大,由于线下销售主要通过实体店,顾客可以通过产品外观、触感等因素,决定是否达成销售。互联网销售是目前中国兴起的时尚方式,占比达到10%。互联网蔬菜销售是消费者通过网络平台订购产品,经过第三方物流企业发货到购买方手中。互联网生鲜销售是中国近几年兴起的一个朝阳行业,发展迅速、市场潜力巨大。迄今为止中国大众对互联网销售接受度较高,通过物流企业可以克服距离问题。消费者可以接受相对于同类线下产品较高的价格,但是对于产品质量要求也随着提高。