尚普咨询:进口木材产品进入中国市场分析咨询案例

2019-08-24 16:35:46

关键词:木材产品 市场规模 竞争格局 市场现状 市场需求 行业趋势 市场调研

木材是世界四大原材料(木材、钢铁、水泥、塑料)中唯一可再生性材料,同时又是社会经济发展中的生态环保型材料。随着经济的发展,人们生活水平的提高,对木材的商品需求及生态需求不断增强。木材具有重量轻、强重比高、弹性好、耐冲击纹理色调丰富美观、加工容易等优点,从古至今都被列为重要的原材料,木材工业由于能源消耗低、污染少、资源有再生性,在国民经济中占重要地位。中国是一个森林资源稀缺型国家,据中国第八次森林资源清查报告显示,中国森林面积2.08亿公顷,森林覆盖率21.63%,远低于全球31%的平均水平,人均森林面积仅为世界人均水平的1/4,人均森林蓄积只有世界人均水平的1/7,森林资源总量相对不足、质量不高、分布不均的状况仍未得到根本改变,林业发展还面临着巨大的压力和挑战。

近10年来,中国木材消耗量年均增长13.8%,已由2001年的1.19亿立方米增长到2012年的4.95亿立方米,国内珍稀和大径材长期呈结构性短缺。为更好保障中国木材安全,缓解珍稀树种及一般树种大径级材结构性短缺,中国于2013年起建立国家储备林制度。2014年中国共划定1500万亩国家储备林。由于储备林制度的建立,使得中国木材产量迅速减少,2014年较2013年木材产量下降3.1%。中国的木材进口量呈现逐年递增的趋势,且这一趋势将继续增加。中国树种分为两大类,分别为阔叶林和针叶林。由于气候、地域差异化中国形成了东北、华南、西南、西北四大林区。

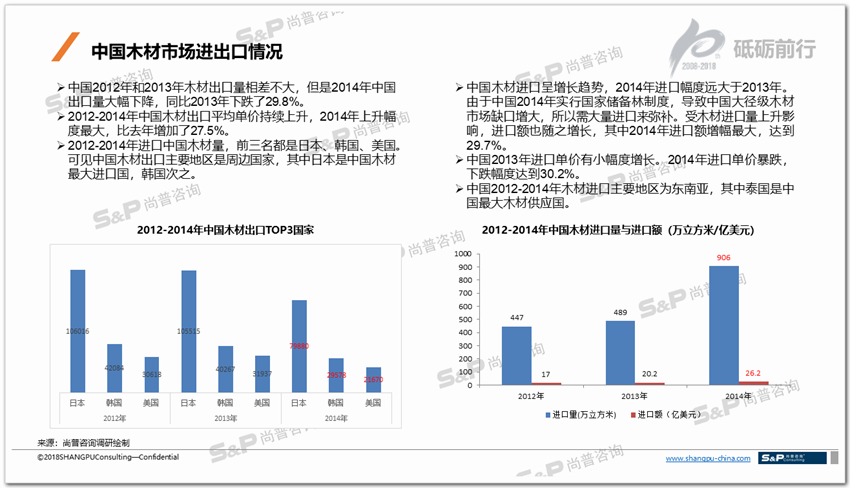

中国2012年和2013年木材出口量相差不大,但是2014年中国出口量大幅下降,同比2013年下跌了29.8%。2012-2014年中国木材出口平均单价持续上升,2014年上升幅度最大,比去年增加了27.5%。2012-2014年进口中国木材量,前三名都是日本、韩国、美国。可见中国木材出口主要地区是周边国家,其中日本是中国木材最大进口国,韩国次之。中国木材进口呈增长趋势,2014年进口幅度远大于2013年。由于中国2014年实行国家储备林制度,导致中国大径级木材市场缺口增大,所以需大量进口来弥补。受木材进口量上升影响,进口额也随之增长,其中2014年进口额增幅最大,达到29.7%。中国2013年进口单价有小幅度增长。2014年进口单价暴跌,下跌幅度达到30.2%中国2012-2014年木材进口主要地区为东南亚,其中泰国是中国最大木材供应国。

木材由于种类繁多,材质不同等原因可以分为四种,分别为建筑及装潢用材、家具用材、造纸用材、农业用材。其中建筑及装潢用木材一般使用针叶树木材和阔叶树木材。其中针叶树的树干长直高大,纹理通直,材质较软,加工容易,是建筑工程中的主要用材。阔叶树材质较坚硬,称之为硬材,主要用于装修工程。建筑及装潢、造纸是中国木材主要消费形式,占比分别为35%和25%。由于中国近几年来大规模实施城市化建设,需要建筑大量住房。而且中国用纸量每年每人平均28公斤,居世界第二位,仅次于美国。因此建筑及装潢用材和造纸用材成为中国木材最重要的两个消费形式。

中国木材产品市场竞争力分析

一、政策规划与支持:产业政策是政府宏观调控的具体表现,对中国木材产业的发展具有导向作用。在木材供给方面,对人工用材林建设从资金、政策性贷款、财政贴息和税收等方面予以支持;在木材需求方面,出台了《人造板及其制品中甲醛释放限量标准》以及《室内空气质量标准》等木材产品需求质量政策;在产业组织竞争方面,有关部门颁布或正在起草《中国林业产业发展纲要》、《中国林业产业政策要点》、《中国人造板工业发展规划》等产业政策,促进木材产业规模的扩大和技术的提高。这些政策提高了产品质量,规范了产业的竞争秩序,对中国木材产业的发展起到了积极的促进作用。

二、劳动力成本低:中国木材产业具有劳动力成本优势,主要表现在低廉的人工成本。中国产业工人的工资大约为1.5美元/小时。但是在发达国家中,工人平均工资水平是14.22美元/小时,两者相差八倍以上。

三、生产技术水平低下:中国木材产业在技术水平方面与国际水平存在较大差距。具体表现为:技术人员少。中国林业系统各类专门人才仅占职工总数的13.6%,远低于其它行业,更低于发达国家同行业30%以上的水平。

木材资源利用水平低。根据统计,中国森林采伐利用率最多为70%,木材加工利用率为70%,中国木制品的综合利用率不超过50%。

四、中国木材质量不高,进口依赖度大:中国森林每公顷蓄积量只有世界平均水平131立方米的69%,人工林每公顷蓄积量只有52.76立方米。林木平均胸径只有13.6厘米。龄组结构依然不合理,中幼龄林面积比例高达65%。

综上所述,中国仍然是一个缺林少绿、生态脆弱的国家,森林覆盖率远低于全球31%的平均水平,人均森林面积仅为世界人均水平的1/4,人均森林蓄积只有世界人均水平的1/7,森林资源总量相对不足、质量不高、分布不均的状况仍未得到根本改变,林业发展还面临着巨大的压力和挑战。

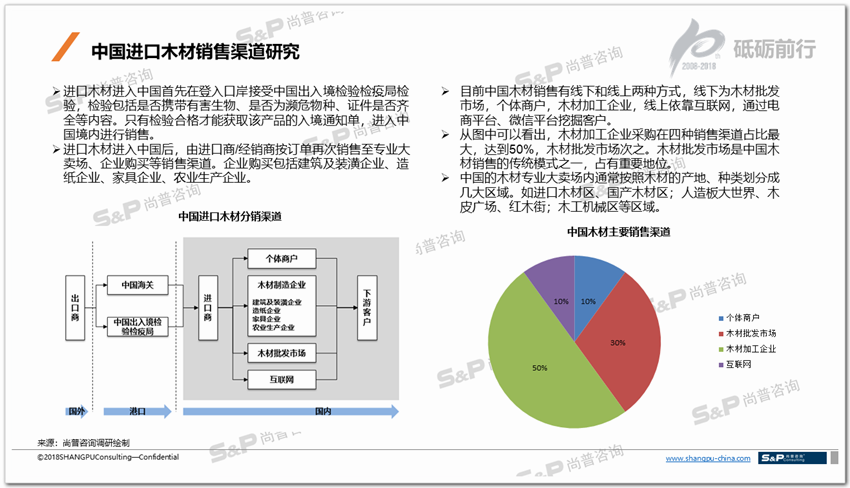

进口木材进入中国首先在登入口岸接受中国出入境检验检疫局检验,检验包括是否携带有害生物、是否为濒危物种、证件是否齐全等内容。只有检验合格才能获取该产品的入境通知单,进入中国境内进行销售。进口木材进入中国后,由进口商/经销商按订单再次销售至专业大卖场、企业购买等销售渠道。企业购买包括建筑及装潢企业、造纸企业、家具企业、农业生产企业。目前中国木材销售有线下和线上两种方式,线下为木材批发市场,个体商户,木材加工企业,线上依靠互联网,通过电商平台、微信平台挖掘客户。从图中可以看出,木材加工企业采购在四种销售渠道占比最大,达到50%,木材批发市场次之。木材批发市场是中国木材销售的传统模式之一,占有重要地位。中国的木材专业大卖场内通常按照木材的产地、种类划分成几大区域。如进口木材区、国产木材区;人造板大世界、木皮广场、红木街;木工机械区等区域。