尚普咨询:进口棉纺织品进入中国市场分析咨询案例

2019-08-26 23:43:56

关键词:棉纺织品 市场规模 竞争格局 市场现状 市场需求 行业趋势 市场调研

随着科技的发展和社会的进步,使人们对穿着的要求已从原来满足进本需要转向追求高品质、个性化、差别化、流行化、舒适、安全、保健、环保。消费者对服装的消费需求从最初的生活必需品到现在对面料、款式、品牌的独特需求,服装消费占日常生活用品消费的比例越来越高。越来越多的消费者都有一个共同的选择——环保的、绿色的、健康的、安全的服装,是现在的消费时尚。

现阶段中国居民家用纺织品的消费仍以城镇市场为主,消费量呈现快速的扩张,且以刚性消费需求为主,需求弹性相对较小。据测算,目前中国城镇家庭人均可支配收入年均增长9.7%,农村居民家庭人均可支配纯收入年均增长4.4%。预计今后几年,城乡居民人均衣着消费支出年平均增长7.4%。随着农民收入进一步提高,农村市场有望成为纺织品消费的主要增长点。

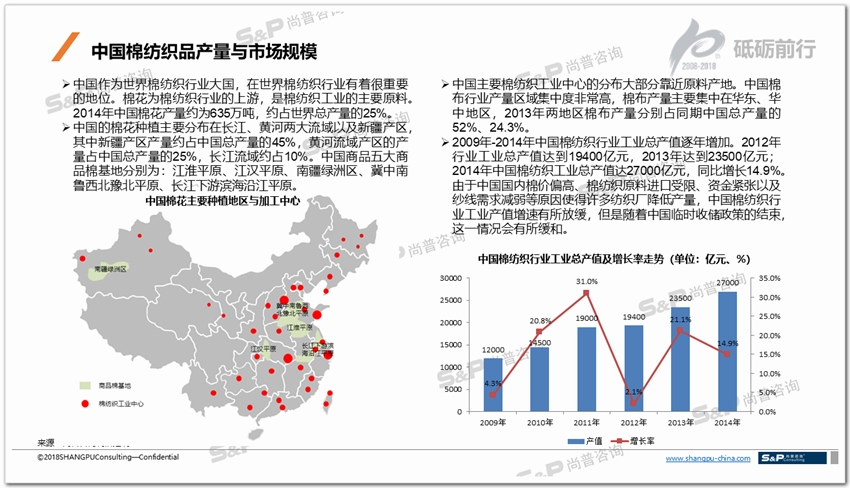

中国作为世界棉纺织行业大国,在世界棉纺织行业有着很重要的地位。棉花为棉纺织行业的上游,是棉纺织工业的主要原料。2014年中国棉花产量约为635万吨,约占世界总产量的25%。中国的棉花种植主要分布在长江、黄河两大流域以及新疆产区,其中新疆产区产量约占中国总产量的45%,黄河流域产区的产量占中国总产量的25%,长江流域约占10%。中国商品五大商品棉基地分别为:江淮平原、江汉平原、南疆绿洲区、冀中南鲁西北豫北平原、长江下游滨海沿江平原。中国主要棉纺织工业中心的分布大部分靠近原料产地。中国棉布行业产量区域集中度非常高,棉布产量主要集中在华东、华中地区,2013年两地区棉布产量分别占同期中国总产量的52%、24.3%。2009年-2014年中国棉纺织行业工业总产值逐年增加。2012年行业工业总产值达到19400亿元,2013年达到23500亿元;2014年中国棉纺织工业总产值达27000亿元,同比增长14.9%。由于中国国内棉价偏高、棉纺织原料进口受限、资金紧张以及纱线需求减弱等原因使得许多纺织厂降低产量,中国棉纺织行业工业产值增速有所放缓,但是随着中国临时收储政策的结束,这一情况会有所缓和。

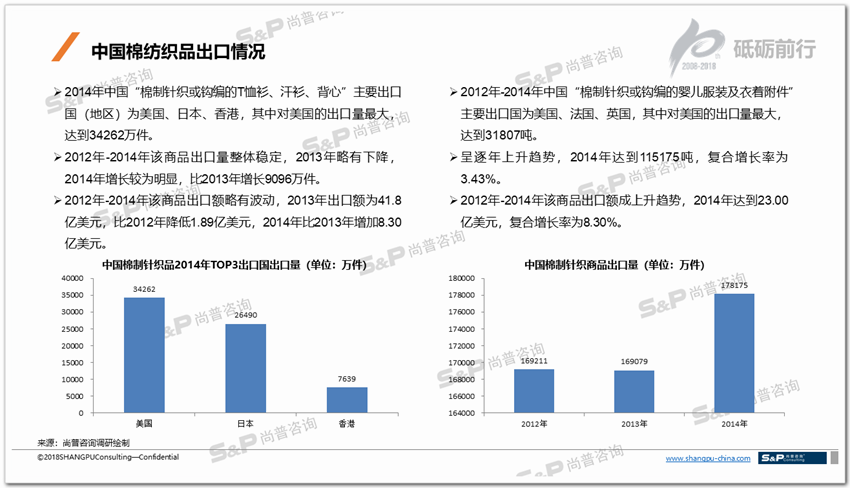

2014年中国“棉制针织或钩编的T恤衫、汗衫、背心”主要出口国(地区)为美国、日本、香港,其中对美国的出口量最大,达到34262万件。2012年-2014年该商品出口量整体稳定,2013年略有下降,2014年增长较为明显,比2013年增长9096万件。2012年-2014年该商品出口额略有波动,2013年出口额为41.8亿美元,比2012年降低1.89亿美元,2014年比2013年增加8.30亿美元。2012年-2014年中国“棉制针织或钩编的婴儿服装及衣着附件”主要出口国为美国、法国、英国,其中对美国的出口量最大,达到31807吨。呈逐年上升趋势,2014年达到115175吨,复合增长率为3.43%。2012年-2014年该商品出口额成上升趋势,2014年达到23.00亿美元,复合增长率为8.30%。

中国棉纺织品产品市场竞争力分析

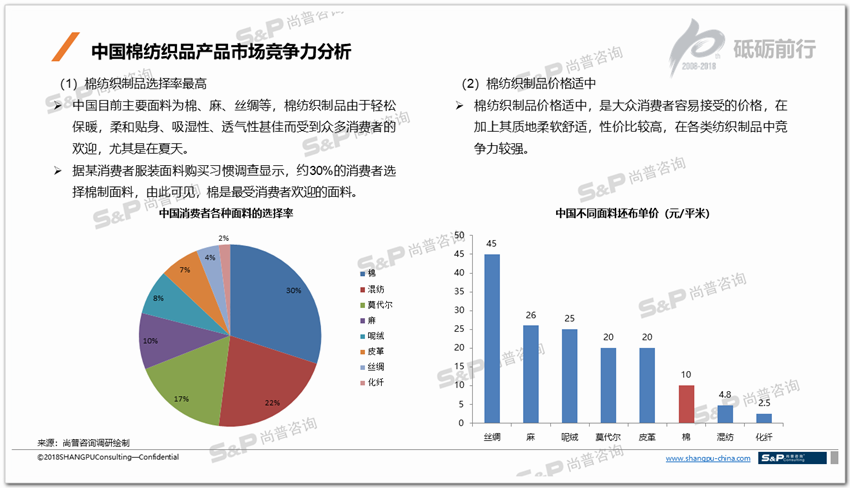

中国目前主要面料为棉、麻、丝绸等,棉纺织制品由于轻松保暖,柔和贴身、吸湿性、透气性甚佳而受到众多消费者的欢迎,尤其是在夏天。据某消费者服装面料购买习惯调查显示,约30%的消费者选择棉制面料,由此可见,棉是最受消费者欢迎的面料。棉纺织制品价格适中,是大众消费者容易接受的价格,在加上其质地柔软舒适,性价比较高,在各类纺织制品中竞争力较强。

与其他国家相比,中国棉纺织制品竞争力较弱。从上世纪九十年代中期后,中国棉纺业就步入异常严峻的困难时期,这种现象与中国纺织业的国际竞争力相关:

产品附加值偏低:棉纺业已成为中国制造业中持续亏损时间最长、亏损面和亏损额最大的行业,并随着时间的推移而日趋严重。中国棉纺业升级速度缓慢,妨碍了棉纺工业劳动生产率和纺织品质量档次的提高。纺织品和服装出口的增量优势弱化,出现波动甚至负增长,主要因为中国的纺织品服装出口仍以中低档的产品为主,技术含量不高,中国纺织产品附加值一直偏低。

遭遇国外技术壁垒:棉纺业是中国的传统工业,由于环境的限制,物质水平低下,高新技术落后,中国的纺织业在技术方面缺乏创新,中国纺织业的技术水平与国际技术水平相差甚远,欧美国家依据这点向中国的纺织品实施技术壁垒,限制中国的出口。近年来,中国相当数量的传统优势产品频繁遭遇国外技术壁垒(以质量安全、环保技术为主的“绿色”贸易壁垒是目前阻止我国纺织品出口的主要壁垒。如欧盟法案REACH、RSL等。,出口纷纷受阻,有的甚至被迫退出了市场。

原料供应风险较高:中国棉花的种植区域过于集中,给棉纺织行业产生了一定的不良影响。由于棉花的产量与质量受天气因素影响较大,因此棉花种植过于集中,相当于把鸡蛋放在一个篮子里,如果某年气候条件不利,影响了棉花的产量和质量,那么中国棉纺织行业都会受到极大影响。

虽然中国国现有三大棉花产区,然而仅有新疆产区的棉花种植形成一定规模,其他产区的种植分散,缺乏统一规划,受上年价格因素影响较大,种植面积很大程度上取决于棉农的意愿,不利于棉纺织行业的整体稳定。

原料价格偏高:中国棉花进口采用配额制度,根据WTO协定,中国每年配额进口89.4万吨棉花,实施1%的优惠关税;配额以外的进口棉花,征收5%—40%的滑准税。滑准税的征收,相当于为进口棉价设置了底限,其目的在于减少进口棉对国内棉花市场的冲击,确保棉农收益。然而,由于中国棉产量与纺织业需求之间有近300万吨的缺口,这就意味着无论棉价高低,都有逾200万吨棉花刚性需求通过缴纳高昂的滑准税进口。配额制、滑准税在一定程度上造成了中国棉纺织行业成本偏高。

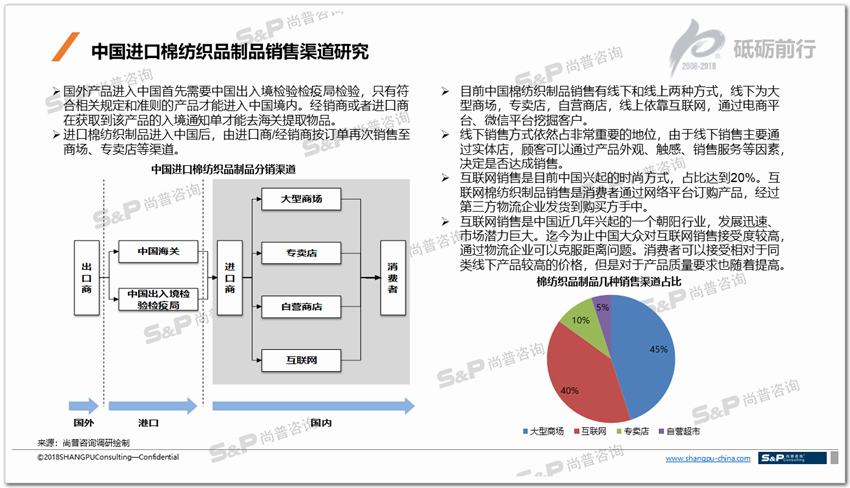

国外产品进入中国首先需要中国出入境检验检疫局检验,只有符合相关规定和准则的产品才能进入中国境内。经销商或者进口商在获取到该产品的入境通知单才能去海关提取物品。进口棉纺织制品进入中国后,由进口商/经销商按订单再次销售至商场、专卖店等渠道。目前中国棉纺织制品销售有线下和线上两种方式,线下为大型商场,专卖店,自营商店,线上依靠互联网,通过电商平台、微信平台挖掘客户。线下销售方式依然占非常重要的地位,由于线下销售主要通过实体店,顾客可以通过产品外观、触感、销售服务等因素,决定是否达成销售。互联网销售是目前中国兴起的时尚方式,占比达到20%。互联网棉纺织制品销售是消费者通过网络平台订购产品,经过第三方物流企业发货到购买方手中。互联网销售是中国近几年兴起的一个朝阳行业,发展迅速、市场潜力巨大。迄今为止中国大众对互联网销售接受度较高,通过物流企业可以克服距离问题。消费者可以接受相对于同类线下产品较高的价格,但是对于产品质量要求也随着提高。