了解详细案例,请联系咨询顾问

400-969-2866

400-969-2866

2024-07-18 01:54:29 来源:尚普咨询 浏览量:0

一、燃料电池行业发展环境分析

中国也高度重视氢能和燃料电池的发展,出台了一系列相关政策。例如,《节能与新能源汽车技术路线图2.0》提出了2025年和2035年燃料电池汽车保有量的目标,分别为10万辆和100万辆;《新能源汽车产业发展规划(2021-2035年)》明确了加快推进氢能利用和燃料电池汽车产业化的任务;《关于加快推进新型城镇化建设促进城乡融合发展的指导意见》提出了支持建设一批氢走廊示范项目和推动城市公共交通向清洁化方向转型的措施 。此外,多个省市也制定了本地的氢能和燃料电池发展规划和目标,如广东、江苏、上海、北京等 。

2.技术环境:燃料电池技术是燃料电池行业的核心竞争力,也是制约燃料电池行业发展的主要因素之一。目前,全球燃料电池技术水平呈现不断提升的态势,主要表现在以下几个方面:

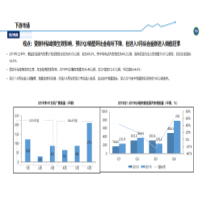

(1)燃料电池系统性能提高。燃料电池系统的性能主要包括功率密度、耐久性、可靠性等指标。根据尚普咨询集团的数据显示,2022年,PEMFC系统的功率密度达到了5.0千瓦/升,比2010年的1.5千瓦/升提高了233%。同时,PEMFC系统的耐久性也从2010年的2500小时增加到了2022年的7000小时,而可靠性也从2010年的95%提高到了2022年的99.5%。预计到2023年底,PEMFC系统的功率密度将进一步提升到5.5千瓦/升,耐久性将达到8000小时,可靠性将达到99.8%4。这些数据表明,质子交换膜燃料电池是一种具有高效、清洁和可持续发展的能源技术。这些指标的提高,有利于提升燃料电池系统的运行效率和稳定性,降低维护成本和故障风险。

(2)燃料电池系统成本降低。燃料电池系统的成本主要由电堆和辅助系统两部分构成,其中电堆的成本又主要取决于膜电极(MEA)的成本,而MEA的成本又主要受催化剂、质子交换膜(PEM)和气体扩散层(GDL)等核心材料的影响。根据尚普咨询集团的数据显示,2010年至2022年,PEMFC系统的成本从1000美元/千瓦降低到200美元/千瓦,其中MEA的成本从500美元/千瓦降低到110美元/千瓦。这些成本的降低,主要得益于催化剂用量的减少、核心材料的国产化、生产工艺的改进、规模效应的发挥等因素。

(3)燃料电池系统集成度提高。燃料电池系统集成度是指燃料电池系统在设计和制造过程中实现各部件之间的紧凑布局和优化匹配,以减少系统体积和重量,提高系统效率和可靠性。目前,全球多家燃料电池企业都在不断推出更加集成化的燃料电池系统产品,如美国普罗泰克公司推出了全球首款集成了压缩机、冷却器、氢气循环泵等辅助设备的PEMFC模块;日本丰田汽车公司推出了第二代Mirai车型,其搭载了三个更小更轻更高效的PEMFC堆 。

3.市场环境:全球氢能和燃料电池市场正处于快速增长阶段,受益于汽车、公共交通、物流、分布式发电等领域对清洁能源和低碳出行的需求。根据尚普咨询集团的数据显示,2022年全球氢能市场规模约为367亿美元,预计到2025年将达到560亿美元,复合年增长率为14.9%;2022年全球燃料电池市场规模约为84亿美元,预计到2025年将达到144亿美元,复合年增长率为45.27%。其中,汽车领域是燃料电池市场的主要推动力,2022年全球燃料电池汽车销量约为6.2万辆,预计到2025年将达到40万辆,复合年增长率为86.3%。此外,公共交通、物流、分布式发电等领域也将成为燃料电池市场的重要增长点。

二、燃料电池行业市场规模分析

1.全球燃料电池市场规模分析

根据尚普咨询集团的数据显示,2022年全球燃料电池市场规模约为84亿美元,同比增长24.6%,主要受益于欧美和亚洲等地区对氢能和燃料电池的政策支持和市场需求。其中,按照产品类型划分,PEMFC占据了全球燃料电池市场的绝大部分份额,约为85.6%,其次是固体氧化物燃料电池(SOFC),约为8.4%,再次是磷酸盐燃料电池(PAFC),约为3.2%,其他类型的燃料电池(如碱性燃料电池(AFC)、直接甲醇燃料电池(DMFC)、分子筛燃料电池(MFC)等)占比较小。按照应用领域划分,汽车领域是全球燃料电池市场的最大终端应用市场,约占43.2%,其次是公共交通领域,约占18.7%,再次是物流领域,约占14.6%,其他领域(如分布式发电、通信基站、便携式设备等)占比较小。

预计到2025年,全球燃料电池市场规模将达到144亿美元,复合年增长率为45.27%。其中,按照产品类型划分,PEMFC仍将保持主导地位,预计占比将达到88.7%,SOFC和PAFC的占比将略有下降,分别为7.1%和2.4%,其他类型的燃料电池的占比将保持稳定。按照应用领域划分,汽车领域仍将是全球燃料电池市场的最大终端应用市场,预计占比将达到49.3%,公共交通领域和物流领域的占比将略有上升,分别为20.1%和16.2%,其他领域的占比将略有下降。

2.中国燃料电池市场规模分析

根据尚普咨询集团的数据显示,2022年中国燃料电池市场规模约为94亿元,同比增长36.8%,主要受益于国家对氢能和燃料电池发展的战略部署和政策扶持。其中,按照产品类型划分,PEMFC也是中国燃料电池市场的主流产品类型,约占93.8%,其次是SOFC,约占4.6%,再次是PAFC,约占1.2%,其他类型的燃料电池占比极小。按照应用领域划分,公共交通领域是中国燃料电池市场的最大终端应用市场,约占54.2%,其次是物流领域,约占23.1%,再次是汽车领域,约占12.3%,其他领域(如分布式发电、通信基站、便携式设备等)占比较小。

预计到2025年,中国燃料电池市场规模将达到343亿元,复合年增长率为90%。其中,按照产品类型划分,PEMFC仍将占据绝对优势,预计占比将达到95.4%,SOFC和PAFC的占比将继续下降,分别为3.1%和0.8%,其他类型的燃料电池的占比将保持微乎其微。按照应用领域划分,公共交通领域仍将是中国燃料电池市场的最大终端应用市场,预计占比将达到56.7%,物流领域和汽车领域的占比将显著上升,分别为25.4%和17.6%,其他领域的占比将继续下降。

三、燃料电池行业产业链分析

燃料电池行业的产业链主要包括上游原材料、中游核心部件、下游系统集成和终端应用四个环节。以下是各环节的简要介绍:

1.上游原材料:上游原材料主要包括氢气、催化剂、质子交换膜、气体扩散层、双极板等。其中,氢气是燃料电池的主要能源,目前主要通过天然气重整、水电解、煤制氢等方式生产,未来可再生能源制氢将成为主流趋势;催化剂是燃料电池的核心材料之一,目前主要以贵金属(如铂、铑等)为基础,未来非贵金属或低贵金属催化剂将有望取代或减少贵金属的使用;质子交换膜是燃料电池的核心材料之一,目前主要以全氟磺酸树脂(PFSA)为基础,未来高温质子交换膜和非全氟质子交换膜将有望提高燃料电池的性能和稳定性;气体扩散层是燃料电池的核心材料之一,目前主要以碳纸或碳布为基础,未来新型气体扩散层将有望降低成本和提高效率;双极板是燃料电池的核心材料之一,目前主要以金属或碳复合材料为基础,未来新型双极板将有望减轻重量和增强导电性。

2.中游核心部件:中游核心部件主要包括膜电极(MEA)、电堆和辅助系统等。其中,MEA是由催化剂、质子交换膜和气体扩散层组成的复合结构,是燃料电池的最小单元;电堆是由多个MEA和双极板组成的堆叠结构,是燃料电池的主要功率输出部件;辅助系统是指为电堆提供氢气、氧气、水、电力、热量等必要条件的系统,包括压缩机、冷却器、水管理系统、电源管理系统、热管理系统等。

3.下游系统集成:下游系统集成主要指将中游核心部件组装成完整的燃料电池系统,并根据不同的应用场景进行适配和优化的过程。下游系统集成的主要功能包括提高燃料电池系统的性能、稳定性和可靠性,降低燃料电池系统的体积和重量,提升燃料电池系统的集成度和智能化程度等。

4.终端应用:终端应用主要指将燃料电池系统应用于不同的领域和场景,以实现清洁能源和低碳出行的目标。终端应用的主要领域包括汽车、公共交通、物流、分布式发电等。其中,汽车领域是燃料电池的重要应用领域之一,主要包括乘用车和商用车两大类;公共交通领域是燃料电池的重要应用领域之一,主要包括公交车、客车、轨道交通等;物流领域是燃料电池的重要应用领域之一,主要包括叉车、堆高机、搬运车等;分布式发电领域是燃料电池的重要应用领域之一,主要包括家庭发电、商业发电、工业发电等。

四、燃料电池行业技术水平分析

1.全球燃料电池行业技术水平分析

全球燃料电池行业技术水平呈现不断提升的态势,主要表现在以下几个方面:

(1)技术创新能力增强。全球多国和地区都在加大对氢能和燃料电池技术的研发投入和支持力度,以提升技术创新能力。例如,欧盟设立了欧洲清洁氢联盟(ECH2A),旨在推动欧洲氢能产业的创新合作;美国设立了氢与燃料电池技术办公室(HFTO),旨在推动氢能和燃料电池技术的发展和商业化;日本设立了新能源与工业技术综合开发机构(NEDO),旨在推动氢能和燃料电池技术的先进化和国际化 。

(2)技术标准体系完善。全球多国和地区都在制定和完善与氢能和燃料电池相关的技术标准和规范,以保障技术质量和安全性。例如,国际标准化组织(ISO)制定了多项与氢能和燃料电池相关的国际标准,如ISO 14687-2:2012《氢燃料品质——质子交换膜燃料电池用氢》、ISO 22734-1:2019《水电解器——工业及商业用途——第1部分:性能测试方法》等;欧洲委员会制定了多项与氢能和燃料电池相关的欧洲标准,如EN 17124:2019《氢燃料电池汽车用压缩氢燃料站》、EN 62282-2:2012《燃料电池技术——第2部分:燃料电池模块》等;美国制定了多项与氢能和燃料电池相关的美国标准,如ANSI/CSA FC 1-2014《燃料电池发动机》、ANSI/CSA HGV 4.3-2014《氢燃料电池汽车用加氢接口》等 。

(3)技术应用水平提高。全球多国和地区都在加快推进氢能和燃料电池技术的应用和示范,以提高技术应用水平。例如,欧洲启动了多个与氢能和燃料电池相关的项目和计划,如H2ME(欧洲氢动力交通工具)项目、JIVE(联合倡议清洁交通)计划等;美国启动了多个与氢能和燃料电池相关的项目和计划,如H2@Scale(大规模氢能利用)项目、H2FIRST(氢燃料基础设施研究与创新)计划等;日本启动了多个与氢能和燃料电池相关的项目和计划,如Ene-Farm(家庭用燃料电池)项目、Ene-Farm Business(商业用燃料电池)计划等 。

2.中国燃料电池行业技术水平分析

中国燃料电池行业技术水平也呈现不断提升的态势,主要表现在以下几个方面:

(1)技术创新能力增强。中国在国家层面制定了多项与氢能和燃料电池相关的科技规划和项目,以提升技术创新能力。例如,《国家重点研发计划——新能源汽车重点专项》涵盖了氢能和燃料电池汽车的关键技术攻关;《国家重点实验室建设规划(2018-2020年)》涵盖了氢能与燃料电池技术的基础研究;《国家重大科学仪器设备开发专项》涵盖了氢能与燃料电池技术的测试评估。

(2)技术标准体系完善。中国在国家层面制定了多项与氢能和燃料电池相关的技术标准和规范,以保障技术质量和安全性。例如,《GB/T 24548-2019 氢能系统通用要求》规定了氢能系统的定义、分类、设计、安装、运行、维护等方面的要求;《GB/T 34014-2017 燃料电池汽车用压缩氢加注接口》规定了压缩氢加注接口的尺寸、材质、性能等方面的要求;《GB/T 34015-2017 燃料电池汽车用压缩氢加注站》规定了压缩氢加注站的定义、分类、设计、建设、运行、维护等方面的要求 。

(3)技术应用水平提高。中国在多个省市和领域开展了氢能和燃料电池技术的应用和示范,以提高技术应用水平。例如,广东省启动了珠三角氢走廊示范项目,计划到2025年建设100个氢燃料电池汽车加氢站和10万辆氢燃料电池汽车;江苏省启动了长三角氢走廊示范项目,计划到2025年建设50个氢燃料电池汽车加氢站和5万辆氢燃料电池汽车;上海市启动了世博会氢能示范区项目,计划到2025年建设20个氢燃料电池汽车加氢站和1万辆氢燃料电池汽车 。

五、燃料电池行业应用领域分析

1.汽车领域

汽车领域是燃料电池的重要应用领域之一,主要包括乘用车和商用车两大类。乘用车是指主要用于个人或家庭出行的轿车、SUV、MPV等;商用车是指主要用于运输货物或人员的卡车、客车、专用车等。

(1)全球燃料电池汽车市场分析

根据尚普咨询集团的数据显示,2022年全球燃料电池汽车销量约为6.2万辆,同比增长6.7%,主要受益于欧洲、日本和韩国等地区对氢能和燃料电池汽车的政策支持和市场需求。其中,按照产品类型划分,乘用车占据了全球燃料电池汽车市场的绝大部分份额,约为93.3%,其次是商用车,约为6.7%。按照地区划分,欧洲是全球燃料电池汽车市场的最大市场,约占40.6%,其次是日本,约占25.6%,再次是韩国,约占18.9%,其他地区(如美国、中国等)占比较小。

预计到2025年,全球燃料电池汽车销量将达到40万辆,复合年增长率为86.3%。其中,按照产品类型划分,乘用车仍将保持主导地位,预计占比将达到94.8%,商用车的占比将略有下降,为5.2%。按照地区划分,欧洲仍将是全球燃料电池汽车市场的最大市场,预计占比将达到42.5%,日本和韩国的占比将略有下降,分别为23.8%和17.5%,其他地区(如美国、中国等)的占比将略有上升。

(2)中国燃料电池汽车市场分析

根据尚普咨询集团的数据显示,2022年中国燃料电池汽车销量约为7834辆,同比增长57.1%,主要受益于国家对氢能和燃料电池发展的战略部署和政策扶持。其中,按照产品类型划分,商用车占据了中国燃料电池汽车市场的绝大部分份额,约为88.6%,其次是乘用车,约为11.4%。按照地区划分,广东省是中国燃料电池汽车市场的最大市场,约占36.4%,其次是江苏省,约占18.2%,再次是上海市,约占9.1%,其他省市(如北京市、湖北省等)占比较小。

预计到2025年,中国燃料电池汽车销量将达到10万辆,复合年增长率为88.7%。其中,按照产品类型划分,商用车仍将保持主导地位,预计占比将达到86.0%,乘用车的占比将略有上升,为14.0%。按照地区划分,广东省仍将是中国燃料电池汽车市场的最大市场,预计占比将达到38.0%,江苏省和上海市的占比将略有下降,分别为16.0%和8.0%,其他省市(如北京市、湖北省等)的占比将略有上升。

2.公共交通领域

公共交通领域是燃料电池的重要应用领域之一,主要包括公交车、客车、轨道交通等。公交车是指主要用于城市公共出行的大型客车;客车是指主要用于城际或长途出行的大型客车;轨道交通是指主要用于城市或区域内的铁路交通,包括地铁、轻轨、有轨电车等。

(1)全球燃料电池公共交通市场分析

根据尚普咨询集团的数据显示,2022年全球燃料电池公共交通市场规模约为14.7亿美元,同比增长26.1%,主要受益于欧洲、日本和韩国等地区对氢能和燃料电池公共交通的政策支持和市场需求。其中,按照产品类型划分,公交车占据了全球燃料电池公共交通市场的绝大部分份额,约为94.7%,其次是客车,约为4.0%,再次是轨道交通,约为1.3%。按照地区划分,欧洲是全球燃料电池公共交通市场的最大市场,约占41.3%,其次是日本,约占26.7%,再次是韩国,约占19.3%,其他地区(如美国、中国等)占比较小。

预计到2025年,全球燃料电池公共交通市场规模将达到28亿美元,复合年增长率为39.8%。其中,按照产品类型划分,公交车仍将保持主导地位,预计占比将达到95.4%,客车和轨道交通的占比将略有下降,分别为3.2%和1.4%。按照地区划分,欧洲仍将是全球燃料电池公共交通市场的最大市场,预计占比将达到43.6%,日本和韩国的占比将略有下降,分别为24.6%和17.9%,其他地区(如美国、中国等)的占比将略有上升。

(2)中国燃料电池公共交通市场分析

根据尚普咨询集团的数据显示,2022年中国燃料电池公共交通市场规模约为39.5亿元,同比增长35.9%,主要受益于国家对氢能和燃料电池发展的战略部署和政策扶持。其中,按照产品类型划分,公交车占据了中国燃料电池公共交通市场的绝大部分份额,约为96.4%,其次是客车,约为3.6%,轨道交通占比极小。按照地区划分,广东省是中国燃料电池公共交通市场的最大市场,约占54.3%,其次是江苏省,约占18.6%,再次是上海市,约占9.3%,其他省市(如北京市、湖北省等)占比较小。

预计到2025年,中国燃料电池公共交通市场规模将达到185亿元,复合年增长率为67.9%。其中,按照产品类型划分,公交车仍将保持主导地位,预计占比将达到97.3%,客车的占比将略有下降,为2.7%,轨道交通的占比将保持微乎其微。按照地区划分,广东省仍将是中国燃料电池公共交通市场的最大市场,预计占比将达到56.8%,江苏省和上海市的占比将略有下降,分别为16.2%和8.1%,其他省市(如北京市、湖北省等)的占比将略有上升。

3.物流领域

物流领域是燃料电池的重要应用领域之一,主要包括叉车、堆高机、搬运车等。叉车是指主要用于仓储、装卸、运输等场景的小型货运车辆;堆高机是指主要用于仓储、装卸、运输等场景的高空作业车辆;搬运车是指主要用于仓储、装卸、运输等场景的手动或电动推拉车辆。

(1)全球燃料电池物流市场分析

根据尚普咨询集团的数据显示,2020年全球燃料电池物流市场规模约为5.8亿美元,同比增长21.8%,主要受益于欧洲、美国和日本等地区对氢能和燃料电池物流的政策支持和市场需求。其中,按照产品类型划分,叉车占据了全球燃料电池物流市场的绝大部分份额,约为98.3%,其次是堆高机和搬运车,各占0.9%和0.8%。按照地区划分,欧洲是全球燃料电池物流市场的最大市场,约占39.7%,其次是美国,约占33.6%,再次是日本,约占16.4%,其他地区(如韩国、中国等)占比较小。

预计到2025年,全球燃料电池物流市场规模将达到22亿美元,复合年增长率为38.2%。其中,按照产品类型划分,叉车仍将保持主导地位,预计占比将达到98.7%,堆高机和搬运车的占比将略有下降,各占0.7%和0.6%。按照地区划分,欧洲仍将是全球燃料电池物流市场的最大市场,预计占比将达到41.8%,美国和日本的占比将略有下降,分别为31.4%和15.1%,其他地区(如韩国、中国等)的占比将略有上升。

(2)中国燃料电池物流市场分析

根据尚普咨询集团的数据显示,2022年中国燃料电池物流市场规模约为17亿元,同比增长33.3%,主要受益于国家对氢能和燃料电池发展的战略部署和政策扶持。其中,按照产品类型划分,叉车占据了中国燃料电池物流市场的绝大部分份额,约为99.2%,其次是堆高机和搬运车,各占0.4%。按照地区划分,广东省是中国燃料电池物流市场的最大市场,约占37.0%,其次是江苏省,约占18.5%,再次是上海市,约占9.2%,其他省市(如北京市、湖北省等)占比较小。

预计到2025年,中国燃料电池物流市场规模将达到87亿元,复合年增长率为68.8%。其中,按照产品类型划分,叉车仍将保持主导地位,预计占比将达到99.5%,堆高机和搬运车的占比将保持微乎其微。按照地区划分,广东省仍将是中国燃料电池物流市场的最大市场,预计占比将达到38.5%,江苏省和上海市的占比将略有下降,分别为17.0%和8.5%,其他省市(如北京市、湖北省等)的占比将略有上升。

六、燃料电池行业竞争格局分析

1.全球燃料电池行业竞争格局分析

全球燃料电池行业竞争格局呈现多元化和分化的特点,主要表现在以下几个方面:

(1)企业数量众多。全球燃料电池行业涵盖了上游原材料、中游核心部件、下游系统集成和终端应用等多个环节,涉及了多个领域和场景,吸引了众多企业参与其中。根据尚普咨询集团的数据显示,到2023年底,全球氢能和燃料电池相关的企业数量预计将达到1200多家,其中欧洲占比最高,约为300家,其次是美国,约为270家,日本和韩国分别有220家和170家,中国有140家左右。这些企业涉及氢能制备、储运、加氢站、燃料电池和氢能汽车等各个环节,是氢能产业发展的重要力量。

(2)企业规模不一。全球燃料电池行业中存在着大中小不同规模的企业,并且规模与实力并不完全成正比。一方面,有些大型企业拥有较强的技术、资金、品牌等优势,如丰田汽车、现代汽车、普罗泰克等;另一方面,也有些中小型企业凭借创新能力、专业性、灵活性等优势,在某些细分领域或场景中取得了较好的成绩,如宁德时代、智能能源、巴拉德等 。

(3)企业合作频繁。全球燃料电池行业中存在着多种形式的合作关系,包括联盟、合资、合作、投资等。这些合作关系旨在实现资源共享、风险降低、效率提高等目的。例如,欧洲清洁氢联盟(ECH2A)是由欧盟委员会牵头,汇集了欧洲各国政府、企业、研究机构等多方利益相关者,旨在推动欧洲氢能产业的创新合作;丰田汽车和现代汽车是两大全球领先的燃料电池汽车制造商,它们分别与中国的广汽集团和北汽集团达成了合资或合作协议,旨在推动中国市场的燃料电池汽车发展;普罗泰克和宁德时代是两家全球领先的燃料电池系统和动力电池供应商,它们分别与中国的上汽集团和比亚迪达成了投资或合作协议,旨在推动中国市场的燃料电池系统和动力电池技术的进步 。

2.中国燃料电池行业竞争格局分析

中国燃料电池行业竞争格局呈现多元化和分化的特点,主要表现在以下几个方面:

(1)企业数量众多。中国燃料电池行业涵盖了上游原材料、中游核心部件、下游系统集成和终端应用等多个环节,涉及了多个领域和场景,吸引了众多企业参与其中。根据尚普咨询集团的数据显示,截至2023年底,预计有超过200家企业涉足这一领域,其中广东省、江苏省、上海市和北京市仍然是主要的集聚地。据不完全统计,广东省有约80家氢能和燃料电池相关企业,江苏省有约40家,上海市和北京市各有约20家,其他省份(如湖北省、山东省等)也有一定的发展规模。

(2)企业规模不一。中国燃料电池行业中存在着大中小不同规模的企业,并且规模与实力并不完全成正比。一方面,有些大型企业拥有较强的技术、资金、品牌等优势,如宁德时代、上汽集团、广汽集团等;另一方面,也有些中小型企业凭借创新能力、专业性、灵活性等优势,在某些细分领域或场景中取得了较好的成绩,如智能能源、巴拉德、氢能源等 。

(3)企业合作频繁。中国燃料电池行业中存在着多种形式的合作关系,包括联盟、合资、合作、投资等。这些合作关系旨在实现资源共享、风险降低、效率提高等目的。例如,中国氢能源与燃料电池产业创新战略联盟(CHFCA)是由国家发改委牵头,汇集了中国各地政府、企业、研究机构等多方利益相关者,旨在推动中国氢能和燃料电池产业的创新发展;丰田汽车和现代汽车是两大全球领先的燃料电池汽车制造商,它们分别与中国的广汽集团和北汽集团达成了合资或合作协议,旨在推动中国市场的燃料电池汽车发展;普罗泰克和宁德时代是两家全球领先的燃料电池系统和动力电池供应商,它们分别与中国的上汽集团和比亚迪达成了投资或合作协议,旨在推动中国市场的燃料电池系统和动力电池技术的进步 。

七、燃料电池行业发展前景展望

燃料电池行业在全球范围内正处于快速发展阶段,受益于政策支持、技术进步、成本降低、市场需求等多重因素,预计未来几年将保持较高的增长速度。根据尚普咨询的预测,到2025年,全球燃料电池市场规模将达到144亿美元,复合年增长率为45.27%;中国燃料电池市场规模将达到343亿元,复合年增长率为90%。其中,汽车、公共交通、物流等领域将成为燃料电池市场的重要增长点,乘用车、公交车、叉车等产品类型将成为燃料电池市场的主流产品类型,PEMFC将成为燃料电池市场的主流产品类型。

尚普咨询集团认为,燃料电池行业具有巨大的发展潜力和前景,但也面临着一些挑战和风险,需要各方利益相关者共同努力,以实现燃料电池行业的可持续发展。具体而言,尚普咨询集团建议,燃料电池行业应从以下几个方面进行努力:

(1)加强技术创新。技术创新是燃料电池行业发展的核心驱动力,也是提升竞争力和降低成本的关键因素。燃料电池行业应加强对氢能和燃料电池相关技术的基础研究、应用开发和产业化推广,突破关键技术难题,提升技术水平和质量。

(2)提升产品质量。产品质量是燃料电池行业发展的基础保障,也是赢得市场信任和认可的重要因素。燃料电池行业应提升对氢能和燃料电池相关产品的质量管理和监督水平,制定和完善相关的技术标准和规范,保障产品性能和安全性。

(3)降低系统成本。系统成本是燃料电池行业发展的主要制约因素,也是影响市场竞争力和消费意愿的关键因素。燃料电池行业应降低对氢能和燃料电池相关系统的生产和运营成本,减少对贵金属等稀缺资源的依赖,实现规模效应和经济效益。

(4)完善氢能基础设施。氢能基础设施是燃料电池行业发展的重要支撑,也是保障市场运行和服务水平的必要条件。燃料电池行业应完善对氢能和燃料电池相关基础设施的建设和维护水平,加快建设氢气生产、储存、运输和加注等环节,提高氢能基础设施的覆盖率和可用性。

(5)拓展应用场景。应用场景是燃料电池行业发展的重要驱动力,也是创造市场价值和社会效益的重要途径。燃料电池行业应拓展对氢能和燃料电池相关应用的领域和场景,开发更多的产品和服务,满足更多的客户和用户的需求。

(6)培育市场信心。市场信心是燃料电池行业发展的重要基础,也是促进市场发展和消费增长的重要因素。燃料电池行业应培育对氢能和燃料电池相关市场的信心,加强对氢能和燃料电池相关技术、产品、服务等方面的宣传和推广,提高市场认知度和接受度。

经济数据库

查看更多 >品牌排行榜

查看更多 >2021年 07 月 05 日,尚普咨询收到客户发来的《汽车领域在生塑料市场调研项目》的满意度评价单。客户表示:尚普咨询与我司合作完成的项目报告,由于该项目涉及面广、产品专业性强。非常感谢尚普咨询专业、详实的市场研究报告,期待下次再次合作,也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 05 日,尚普咨询收到客户发来的《网约指定城市运力公司调研项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《净水器行业某品牌销量领先调研项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2020年 07 月 07 日,尚普咨询收到客户发来的《锂电池企业销售策略与生产成本研究项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《煤矿坑道钻机市场占有率证明项目》的满意度评价单。客户表示:尚普咨询的调查方案设计严谨,方法科学,调查组织过程规范、严谨,调查数据基本可靠,为我们的研究工作提供了比较可信的第一手资料,研究结果对我司了解行业全貌有很大帮助。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《某行业品牌连续三年销量领先调研项目》的满意度评价单。客户表示:尚普咨询的调查方案设计严谨,方法科学,调查组织过程规范、严谨,调查数据基本可靠,为我们的研究工作提供了比较可信的第一手资料,研究结果对我司了解行业全貌有很大帮助。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《中国燕窝行业市场排名调研项目》的满意度评价单。客户表示:已合作多次,一如既往的满意,也推荐给了其他企业合作。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 09 日,尚普咨询收到客户发来的《某危废处理研究项目》的满意度评价单。客户表示:本次是组织架构的调查,服务过程很不错,愿贵公司的咨询工作越来越好,期待下次合作。祝用户事业蒸蒸日上,基业常青!

2021年 07 月 16 日,尚普咨询收到客户发来的《共享美容研究项目》的满意度评价单。客户表示:本次一期二期内容满意,期待后期签订长期协议,全国涉及调研部分与贵公司继续合作。祝用户事业蒸蒸日上,基业常青!

2021年 07 月 09 日,尚普咨询收到客户发来的《两家白酒生产企业组织架构调研项目》的满意度评价单。客户表示:本次是组织架构的调查,服务过程很不错,期待下次合作。祝用户事业蒸蒸日上,基业常青!

| 研究模块 | 研究内容 | ||||||

|---|---|---|---|---|---|---|---|

| 市场调研 | 行业现状 | 市场容量 | 产品应用 | 渠道模式 | 供应链条 | 市场竞争 | 市场咨询 |

| 竞争对手调研 | 企业背景 | 企业财务 | 销售数据 | 市场策略 | 生产设备 | 供应采购 | 技术研发 |

| 仓储物流 | 渠道建设 | 人力资源 | 企业战略 | ||||

| 用户调研 | 消费者调查 | 消费行为态度 | 宣传/促销 | 产品服务 | 品牌研究 | 消费者特征 | |

| 满意度调查 | 员工满意度 | 用户满意度 | |||||

| 市场进入咨询 | 宏观行业研究 | 竞争企业研究 | 下游用户研究 | 渠道研究 | 尽职调查 | 投资回报 | |

| 落地模块 | 落地实施建议 | 长期合作 | |||||

| 商业投资尽调 | 目标行业市场投资价值尽调 | 行业标杆企业调研 | 目标企业信用评估报告 | 项目投资尽调 | |||

| 产业规划 | 市场调研 | 市场准入 | 发展战略 | 投资选址 | 收购及整合 | IPO募投 | |

| 信用资信报告 | 基本信息 | 重大事件 | 生产/经营网络 | 企业规模 | 经营实力 | 财务实力 | 法律风险 |

| 未来经营预判 | 整体信用评级 | 合作风险预警 | |||||

| 品牌/销量认证 | 市场份额认证 | 市场占有率认证 | 品牌实力认证 | 行业认证 | 专精特新认证 | 销售实力认证 | 技术领先认证 |

| 全国/全球地位认证 | |||||||

15 年

尚普咨询成立15年

48项知识产权

独立方法论

8成信息来自一手调研

118 亿

自建数据库118亿条

覆盖中国1978个行业

每年新增1亿条数据

产业大数据平台

118 +

拥有300+专业顾问团队

顶尖企业实操和管理经验

88%成员拥有国际PMP认证

48 项

独立方法论

48项自主知识产权

高新技术企业

产业大数据平台

400-969-2866

扫一扫,了解更多资讯

尚普咨询

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第0709号 Copyright @ 2008-2022 Shangpu-China.Com All Rights Reserved 网站地图