了解详细案例,请联系咨询顾问

400-969-2866

400-969-2866

2024-07-18 01:54:43 来源:尚普咨询 浏览量:0

一、全球航空发动机市场规模与结构

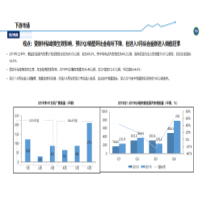

根据尚普咨询集团数据显示,2022年全球民用航空发动机存量市场规模超过7万台,较2021年的68407台有所增长。其中,涡扇发动机仍然是最主流的类型,占比超过50%,其次是涡桨发动机、涡喷发动机和涡轴发动机。按照应用领域划分,民用航空发动机主要应用于客运飞机、货运飞机和通用航空飞机等。2022年全球客运飞机存量继续增长,达到近3万架;货运飞机存量达到4千架;通用航空飞机存量接近40万架。

2023年,全球军用航空发动机的采购金额预计达到121.24亿美元(不含维修服务费用),未来六年,全球军用航空发动机的累计支出将达到1529.87亿元人民币。其中,美国仍然是全球最大的军用航空发动机市场,占全球市场份额的46.8%,其次是中国(11.1%)、印度(6.5%)、俄罗斯(5.9%)和英国(4.6%)。按照应用领域划分,军用航空发动机主要应用于战斗机、轰炸机、运输机、预警机、无人机等。2023年全球战斗机存量为17800架,较2022年的17600架增加200架,同比增长1.1%;轰炸机存量为2400架,较2022年的2400架持平;运输机存量为5400架,较2022年的5300架增加100架,同比增长1.9%;预警机存量为600架,较2022年的600架持平;无人机存量为31000架,较2022年的30000架增加1000架,同比增长3.4%

综合以上数据,我们估算2023年全球航空发动机市场规模将达到约1500亿美元,其中民用占比约70%,军用占比约30%。

二、全球航空发动机市场竞争格局与发展趋势

全球航空发动机市场竞争格局以美、英、法、俄等少数发达国家为主导,其中美国占据绝对优势,拥有GE、P&W、R&R等世界领先的航空发动机企业,涵盖了从大型客机到战斗机的各个细分市场。其他国家则主要依靠合资合作或者进口的方式获取航空发动机技术和产品。具体如下:

美国:美国是全球最大的航空发动机生产国和消费国,其航空发动机技术水平和市场份额遥遥领先于其他国家。美国拥有GE、P&W、R&R等世界知名的航空发动机企业,其产品广泛应用于波音、空客、洛克希德马丁、诺斯罗普·格鲁门等各类飞行器上。其中,GE是全球最大的民用航空发动机供应商之一,其与法国赛峰集团合资成立的CFM国际公司,生产的CFM56和LEAP系列发动机是全球最畅销的民用航空发动机,分别装备了空客A320ceo和A320neo、波音737NG和737MAX等主流窄体客机;P&W是全球最大的军用航空发动机供应商之一,其生产的F100、F119、F135等发动机分别装备了美国空军的F-15、F-16、F-22和F-35等战斗机;R&R是全球最大的商用宽体客机发动机供应商之一,其生产的Trent系列发动机装备了空客A330、A340、A350和A380,以及波音787等飞机。

英国:英国是全球第二大航空发动机生产国和消费国,其航空发动机技术水平和市场份额仅次于美国。英国拥有R&R等世界知名的航空发动机企业,其产品广泛应用于空客、波音、庞巴迪等各类飞行器上。其中,R&R除了是全球最大的商用宽体客机发动机供应商之一外,还是全球最大的商用支线飞机发动机供应商之一,其生产的AE3007系列发动机装备了巴西航空工业公司的ERJ145系列支线飞机,而其与美国P&W合资成立的IAE公司生产的V2500系列发动机则装备了空客A320ceo系列飞机。

法国:法国是全球第三大航空发动机生产国和消费国,其航空发动机技术水平和市场份额位居世界前列。法国拥有赛峰集团等世界知名的航空发动机企业,其产品广泛应用于空客、达索、庞巴迪等各类飞行器上。其中,赛峰集团除了是全球最大的民用航空发动机供应商之一外,还是全球最大的军用战斗机发动机供应商之一,其生产的M88系列发动机装备了法国空军的“阵风”战斗机,而其与美国GE合资成立的CFM国际公司生产的CFM56和LEAP系列发动机则是全球最畅销的民用航空发动机。

俄罗斯:俄罗斯是全球第四大航空发动机生产国和消费国,其航空发动机技术水平和市场份额也有较强的竞争力。俄罗斯拥有萨特恩、库兹涅佐夫等世界知名的航空发动机企业,其产品广泛应用于苏霍伊、米格、图波列夫等各类飞行器上。其中,萨特恩是全球最大的军用战斗机发动机供应商之一,其生产的AL-31F系列发动机装备了俄罗斯空军和中国空军的苏-27、苏-30、苏-33和苏-35等战斗机,而其与法国赛峰集团合资成立的PowerJet公司生产的SaM146系列发动机则装备了俄罗斯苏霍伊公司的SSJ100系列支线飞机。

其他国家:除了上述四个国家外,还有一些国家也拥有一定的航空发动机研制能力和市场份额,如德国、日本、加拿大、巴西、印度等。其中,德国拥有MTU等航空发动机企业,主要参与了欧洲泰勒斯公司的TP400系列涡桨发动机和美国P&W公司的PW1000G系列涡扇发动机的研制和生产;日本拥有IHI等航空发动机企业,主要参与了美国GE公司的GE90系列涡扇发动机和日本三菱重工公司的MRJ系列支线飞机的研制和生产;加拿大拥有普惠等航空发动机企业,主要生产用于通用航空飞机和直升机的涡轴发动机和桨扇发动机;巴西拥有埃博拉等航空发动机企业,主要生产用于通用航空飞机和农业飞机的活塞发动机;印度拥有印度航空发动机公司等航空发动机企业,主要研制用于军用战斗机和运输机的涡喷发动机和涡扇发动机。

全球航空发动机市场的发展趋势主要体现在以下几个方面:

环保要求提高,推动航空发动机向低排放、低噪音、低油耗方向发展。随着全球对环境保护和气候变化的关注度不断提高,各国政府和国际组织对航空运输业的环保要求也越来越严格。例如,欧盟计划到2030年将航空运输业的二氧化碳排放量降低至2005年水平的50%,到2050年实现碳中和;国际民用航空组织(ICAO)制定了《碳排放补偿与减少方案》(CORSIA),要求从2021年起对所有国际航班实施碳排放补偿措施;国际民用航空组织还制定了《飞行器环境标准》(CAEP),规定了对飞行器噪音、排放物和燃油效率等方面的技术标准。这些环保要求促使航空发动机企业不断提高其产品的性能,以实现低排放、低噪音、低油耗等目标。例如,CFM国际公司生产的LEAP系列涡扇发动机相比CFM56系列涡扇发动机,在二氧化碳排放量上降低了15%,在氮氧化物排放量上降低了50%,在噪音水平上降低了15分贝;美国P&W公司生产的PW1000G系列涡扇发动机采用了齿轮传动风扇技术(GTF),相比传统涡扇发动机,在二氧化碳排放量上降低了16%,在氮氧化物排放量上降低了50%,在噪音水平上降低了20分贝。

技术创新不断,推动航空发动机向高效率、高可靠性、高智能方向发展。航空发动机作为高端制造业的代表,其技术创新是推动产业发展的重要动力。航空发动机企业不断投入资金和人力,开展前沿技术的研究和应用,以提高航空发动机的效率、可靠性、智能化等水平。例如,GE公司在其GE9X系列涡扇发动机中采用了碳纤维复合材料风扇叶片、陶瓷基复合材料涡轮叶片、3D打印燃烧器等先进技术,使其成为全球最大、最节能、最环保的商用航空发动机;R&R公司在其UltraFan系列涡扇发动机中采用了可变循环技术(VCE)、电动传动技术(EDE)、复合材料风扇叶片等先进技术,使其成为全球最先进、最高效的商用航空发动机;萨特恩公司在其PD-14系列涡扇发动机中采用了全权数字式发动机控制系统(FADEC)、液晶显示仪表(LCD)、智能传感器等先进技术,使其成为俄罗斯第一款符合国际标准的民用航空发动机。

市场需求增长,推动航空发动机向多元化、差异化、定制化方向发展。随着全球经济的复苏和社会的进步,人们对于航空运输的需求不断增加,尤其是在亚太地区,航空运输市场呈现出快速增长的态势。根据尚普咨询集团数据显示, 预计2023年全年将达到38.7亿人次,较2019年的45.4亿人次恢复到85%。这些市场需求将带动对各类航空器和相应的航空发动机的需求。同时,不同类型和规模的航空器对于航空发动机的性能和特点有不同的要求,例如大型客机需要高推力、高效率、低油耗的涡扇发动机;战斗机需要高推重比、高可靠性、高机动性的涡喷发动机或涡扇发动机;无人机需要轻质、小型、低成本的涡喷发动机或涡轴发动机等。因此,航空发动机企业需要根据市场需求和客户要求,开展多元化、差异化、定制化的产品研制和服务提供。

三、中国航空发动机市场规模与结构

根据尚普咨询集团数据显示,2022年,中国民用航空运输完成旅客运输量2.5亿人次,较2021年的5.2亿人次下降52.1%;完成货邮运输量680万吨,较2021年的730万吨下降6.8%。其中,国内旅客运输量2.5亿人次,较2021年下降51.0%;国际旅客运输量190万人次,较2021年增长5.0%。2022年中国民用航空运输机队规模达到4050架,较2021年增加了80架,其中涡扇发动机飞机占比达到96.0%。按照应用领域划分,民用航空运输机队主要包括客运飞机、货运飞机和通用航空飞机等。2022年中国民用客运飞机存量为3600架,较2021年的3528架增加72架,同比增长2.0%;货运飞机存量为180架,较2021年的173架增加7架,同比增长4.0%;通用航空飞机存量为270架,较2021年的269架增加1架,同比增长0.4%。

2022年中国国防预算为14760.81亿元,较2021年的13553.43亿元增长8.9%。其中,军事装备建设占比约为40%,约为5904.32亿元。按照应用领域划分,军用航空装备主要包括战斗机、轰炸机、运输机、预警机、无人机等。2022年中国军用战斗机存量为1800架,较2021年的1700架增加100架,同比增长5.9%;轰炸机存量为200架,较2021年的200架持平;运输机存量为300架,较2021年的300架持平;预警机存量为50架,较2021年的50架持平;无人机存量为2200架,较2021年的2000架增加200架,同比增长10%。

综合以上数据,我们估算2023年中国航空发动机市场规模将达到约2000亿元,其中民用占比约40%,军用占比约60%。

四、中国航空发动机市场竞争格局与发展趋势

中国航空发动机市场竞争格局以中航工业集团为核心,拥有中航发动机、中航工业动力、中航工业燃气轮等多个子公司,涵盖了从涡喷、涡扇、涡桨、涡轴到桨扇等各种类型的航空发动机。其他参与者则主要依靠合资合作或者进口的方式获取航空发动机技术和产品。具体如下:

中航工业集团:中航工业集团是中国最大的航空发动机生产商和消费商,其旗下拥有中航发动机、中航工业动力、中航工业燃气轮等多个子公司和研究院所,涵盖了从涡喷、涡扇、涡桨、涡轴到桨扇等各种类型的航空发动机。其中,中航发动机是中国最大的军用航空发动机生产商,其生产的WS-10、WS-15、WS-18等系列发动机分别装备了中国空军的歼-10、歼-20、运-20等飞机;中航工业动力是中国最大的民用航空发动机生产商,其生产的CJ-1000A系列发动机将装备中国商飞公司的C919系列大型客机;中航工业燃气轮是中国最大的通用航空发动机生产商,其生产的WJ-6、WJ-9、WJ-10等系列发动机分别装备了中国航空工业集团的运-7、运-8、运-9等飞机。

其他参与者:除了中航工业集团外,还有一些国内外的企业也参与了中国航空发动机市场的竞争,主要通过合资合作或者进口的方式获取航空发动机技术和产品。例如,美国GE公司与中国商飞公司合资成立了CFM国际(中国)公司,负责为C919系列大型客机提供LEAP-1C系列涡扇发动机;法国赛峰集团与中国航空工业集团合资成立了西安赛峰燃气轮公司,负责为ARJ21系列支线飞机提供CF34-10A系列涡扇发动机;俄罗斯萨特恩公司与中国航空工业集团合资成立了中俄重型直升机有限责任公司,负责为AC313系列重型直升机提供TV7-117V系列涡轴发动机。

中国航空发动机市场的发展趋势主要体现在以下几个方面:

国家战略支持,推动航空发动机产业实现自主创新和自主可控。航空发动机是国家科技、工业和国防实力的重要标志,也是国家安全和经济社会发展的重要保障。为了打破国外技术封锁和市场垄断,中国政府高度重视航空发动机产业的发展,制定了一系列战略规划和政策措施,以支持航空发动机产业的自主创新和自主可控。例如,2016年成立了中国航空发动机集团有限公司(简称中航发),作为国家战略投资平台,整合了全国各地涉及航空发动机研制生产的企事业单位和科研院所,形成了从设计研制到试验验证再到批量生产和维修保障的完整产业链;2017年发布了《“十三五”民用航空发展规划》,明确提出要加快推进民用航空发动机关键技术攻关和产品研制,实现民用航空发动机自主可控;2018年发布了《“十三五”国防科技工业创新驱动发展规划》,明确提出要加强军用航空发动机关键技术攻关和产品研制,实现军用航空发动机自主可靠。

军民融合推进,推动航空发动机产业实现资源共享和优势互补。军民融合是国家战略,也是航空发动机产业发展的重要途径。通过军民融合,可以实现航空发动机产业的资源共享和优势互补,提高航空发动机产业的效率和竞争力。例如,通过军民融合,可以实现航空发动机技术的双向转化和应用,使军用航空发动机技术能够为民用航空发动机技术提供支撑,同时使民用航空发动机技术能够为军用航空发动机技术提供借鉴;通过军民融合,可以实现航空发动机产品的双向开放和交流,使军用航空发动机产品能够为民用航空市场提供供给,同时使民用航空发动机产品能够为军用航空市场提供选择;通过军民融合,可以实现航空发动机产业的双向协同和协作,使军用航空发动机产业能够与民用航空发动机产业形成合力,同时使民用航空发动机产业能够与军用航空发动机产业形成互补。

市场需求增长,推动航空发动机产业实现规模扩张和质量提升。随着中国经济的快速增长和社会的不断进步,中国对于航空运输的需求不断增加,尤其是在国内市场,航空运输市场呈现出快速增长的态势。根据尚普咨询集团数据显示,预计2023年全年中国民用航空运输完成旅客运输量将达到7.5亿人次,较2019年的6.6亿人次增长13.6%;完成货邮运输量将达到900万吨,较2019年的740万吨增长21.6%。这些市场需求将带动对各类航空器和相应的航空发动机的需求。同时,随着中国国防建设和国际地位的提升,中国对于军用航空装备的需求也不断增加,尤其是在国际市场,中国军用航空装备出口呈现出快速增长的态势。中国是全球第五大武器出口国,其中以军用飞行器为主要出口品种。这些市场需求将促使中国航空发动机产业实现规模扩张和质量提升。

结论

综上所述,我们认为:

全球航空发动机市场规模预计2023年将达到约1500亿美元,其中民用占比约70%,军用占比约30%。

全球航空发动机市场竞争格局以美、英、法、俄等少数发达国家为主导,其中美国占据绝对优势。

全球航空发动机市场的发展趋势主要体现在环保要求提高、技术创新不断、市场需求增长等方面。

中国航空发动机市场规模预计2023年全年将达到约2000亿元,其中民用占比约40%,军用占比约60%。

中国航空发动机市场竞争格局以中航工业集团为核心,其他参与者则主要依靠合资合作或者进口的方式获取航空发动机技术和产品。

中国航空发动机市场的发展趋势主要体现在国家战略支持、军民融合推进、市场需求增长等方面。

尚普咨询认为,航空发动机是航空器的“心脏”,也是国家科技、工业和国防实力的重要标志。航空发动机产业具有高技术门槛、高投入、高风险、高回报的特点,全球范围内呈现出高度垄断的局面。中国航空发动机产业正处于快速发展阶段,受益于国家战略支持、军民融合推进、市场需求增长等因素,未来10年以上将开启黄金成长期。我们建议中国航空发动机产业在坚持自主创新和自主可控的基础上,加强与国内外优秀企业和机构的合作与交流,充分利用国际国内两个市场和两种资源,提高航空发动机的性能和质量,满足不同类型和规模的航空器的需求,提升中国航空发动机在全球市场的竞争力和影响力。

经济数据库

查看更多 >品牌排行榜

查看更多 >2021年 07 月 05 日,尚普咨询收到客户发来的《汽车领域在生塑料市场调研项目》的满意度评价单。客户表示:尚普咨询与我司合作完成的项目报告,由于该项目涉及面广、产品专业性强。非常感谢尚普咨询专业、详实的市场研究报告,期待下次再次合作,也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 05 日,尚普咨询收到客户发来的《网约指定城市运力公司调研项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《净水器行业某品牌销量领先调研项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2020年 07 月 07 日,尚普咨询收到客户发来的《锂电池企业销售策略与生产成本研究项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《煤矿坑道钻机市场占有率证明项目》的满意度评价单。客户表示:尚普咨询的调查方案设计严谨,方法科学,调查组织过程规范、严谨,调查数据基本可靠,为我们的研究工作提供了比较可信的第一手资料,研究结果对我司了解行业全貌有很大帮助。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《某行业品牌连续三年销量领先调研项目》的满意度评价单。客户表示:尚普咨询的调查方案设计严谨,方法科学,调查组织过程规范、严谨,调查数据基本可靠,为我们的研究工作提供了比较可信的第一手资料,研究结果对我司了解行业全貌有很大帮助。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《中国燕窝行业市场排名调研项目》的满意度评价单。客户表示:已合作多次,一如既往的满意,也推荐给了其他企业合作。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 09 日,尚普咨询收到客户发来的《某危废处理研究项目》的满意度评价单。客户表示:本次是组织架构的调查,服务过程很不错,愿贵公司的咨询工作越来越好,期待下次合作。祝用户事业蒸蒸日上,基业常青!

2021年 07 月 16 日,尚普咨询收到客户发来的《共享美容研究项目》的满意度评价单。客户表示:本次一期二期内容满意,期待后期签订长期协议,全国涉及调研部分与贵公司继续合作。祝用户事业蒸蒸日上,基业常青!

2021年 07 月 09 日,尚普咨询收到客户发来的《两家白酒生产企业组织架构调研项目》的满意度评价单。客户表示:本次是组织架构的调查,服务过程很不错,期待下次合作。祝用户事业蒸蒸日上,基业常青!

| 研究模块 | 研究内容 | ||||||

|---|---|---|---|---|---|---|---|

| 市场调研 | 行业现状 | 市场容量 | 产品应用 | 渠道模式 | 供应链条 | 市场竞争 | 市场咨询 |

| 竞争对手调研 | 企业背景 | 企业财务 | 销售数据 | 市场策略 | 生产设备 | 供应采购 | 技术研发 |

| 仓储物流 | 渠道建设 | 人力资源 | 企业战略 | ||||

| 用户调研 | 消费者调查 | 消费行为态度 | 宣传/促销 | 产品服务 | 品牌研究 | 消费者特征 | |

| 满意度调查 | 员工满意度 | 用户满意度 | |||||

| 市场进入咨询 | 宏观行业研究 | 竞争企业研究 | 下游用户研究 | 渠道研究 | 尽职调查 | 投资回报 | |

| 落地模块 | 落地实施建议 | 长期合作 | |||||

| 商业投资尽调 | 目标行业市场投资价值尽调 | 行业标杆企业调研 | 目标企业信用评估报告 | 项目投资尽调 | |||

| 产业规划 | 市场调研 | 市场准入 | 发展战略 | 投资选址 | 收购及整合 | IPO募投 | |

| 信用资信报告 | 基本信息 | 重大事件 | 生产/经营网络 | 企业规模 | 经营实力 | 财务实力 | 法律风险 |

| 未来经营预判 | 整体信用评级 | 合作风险预警 | |||||

| 品牌/销量认证 | 市场份额认证 | 市场占有率认证 | 品牌实力认证 | 行业认证 | 专精特新认证 | 销售实力认证 | 技术领先认证 |

| 全国/全球地位认证 | |||||||

15 年

尚普咨询成立15年

48项知识产权

独立方法论

8成信息来自一手调研

118 亿

自建数据库118亿条

覆盖中国1978个行业

每年新增1亿条数据

产业大数据平台

118 +

拥有300+专业顾问团队

顶尖企业实操和管理经验

88%成员拥有国际PMP认证

48 项

独立方法论

48项自主知识产权

高新技术企业

产业大数据平台

400-969-2866

扫一扫,了解更多资讯

尚普咨询

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第0709号 Copyright @ 2008-2022 Shangpu-China.Com All Rights Reserved 网站地图