了解详细案例,请联系咨询顾问

400-969-2866

400-969-2866

2024-08-02 10:10:12 来源:尚普咨询 浏览量:0

一、2023年金属冶炼行业总体概述

1. 行业定义和分类

金属冶炼是指将含有一定价值的金属或合金从其原料中提取出来,并使其达到一定纯度和形态的工艺过程。根据原料和产品的不同,金属冶炼可以分为两大类:有色金属冶炼和黑色金属冶炼。

有色金属是指除铁以外的所有金属和合金,有色金属冶炼主要包括铜、铝、锌、铅、镍、锡、钴、钨、钼、稀土等金属的冶炼。有色金属冶炼的原料主要有金属矿石、废旧金属、金属化合物等。有色金属冶炼的产品主要有电解铜、电解铝、锌锭、铅锭、镍锭、锡锭、钴粉、钨粉、钼粉、稀土氧化物等。

黑色金属是指以铁为主要成分的金属和合金,黑色金属冶炼主要包括钢铁、不锈钢、特种钢等金属的冶炼。黑色金属冶炼的原料主要有铁矿石、废钢铁、生铁等。黑色金属冶炼的产品主要有普通钢材、不锈钢材、特种钢材等。

2. 行业规模和增长

根据国家统计局数据,2022年,我国金属冶炼行业实现工业总产值约17.5万亿元,同比增长约8%;实现工业增加值约3.5万亿元,同比增长约9%;实现利润总额约1.2万亿元,同比增长约15%。

尚普咨询预测,2023年,我国金属冶炼行业将继续保持增长态势,受益于国内外经济复苏、基础设施建设加速、新能源汽车发展推动等因素,预计实现工业总产值约19万亿元,同比增长约9%;实现工业增加值约3.8万亿元,同比增长约10%;实现利润总额约1.4万亿元,同比增长约17%。

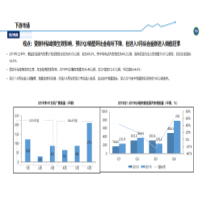

根据中国有色金属协会数据,2022年,我国有色金属冶炼产量达到了1.14亿吨,同比增长约7%。其中,电解铜产量为1020万吨,同比增长约6%;电解铝产量为3900万吨,同比增长约8%;锌锭产量为680万吨,同比增长约5%;铅锭产量为550万吨,同比增长约4%;镍锭产量为70万吨,同比增长约10%;锡锭产量为30万吨,同比增长约7%;钴粉产量为7.5万吨,同比增长约15%;钨粉产量为12万吨,同比增长约8%;钼粉产量为25万吨,同比增长约9%;稀土氧化物产量为18万吨,同比增长约6%。

尚普咨询预测,2023年,我国有色金属冶炼产量将继续保持较高的增速,受益于新能源汽车、消费电子、航空航天等领域的需求拉动以及国内外市场价格的回升等因素,预计达到1.21亿吨,同比增长约6%。其中,电解铜产量为1080万吨,同比增长约6%;电解铝产量为4150万吨,同比增长约6%;锌锭产量为720万吨,同比增长约6%;铅锭产量为580万吨,同比增长约5%;镍锭产量为75万吨,同比增长约7%;锡锭产量为32万吨,同比增长约7%;钴粉产量为8.5万吨,同比增长约13%;钨粉产量为13万吨,同比增长约8%;钼粉产量为27万吨,同比增长约8%;稀土氧化物产量为19万吨,同比增长约6%。

根据中国钢铁工业协会数据,2022年,我国黑色金属冶炼产量达到了5.8亿吨,同比增长约3%。其中,生铁产量为4.2亿吨,同比增长约2%;粗钢产量为5.4亿吨,同比增长约3%;钢材产量为5.2亿吨,同比增长约4%。

尚普咨询预测,2023年,我国黑色金属冶炼产量将继续保持稳定的增长态势,受益于基础设施建设、房地产开发、汽车制造等领域的需求支撑以及国内外市场价格的稳定等因素,预计达到6亿吨,同比增长约3%。其中,生铁产量为4.3亿吨,同比增长约2%;粗钢产量为5.6亿吨,同比增长约4%;钢材产量为5.4亿吨,同比增长约4%。

二、2023年金属冶炼行业市场份额变化趋势

1. 有色金属冶炼行业市场份额变化趋势

2023年我国有色金属冶炼行业的总体市场份额将保持相对稳定的水平。但在不同的细分品种中,市场份额将呈现出不同的变化趋势。具体如下:

铜:铜是一种广泛应用于电力、电子、通信、汽车、航空航天等领域的重要金属材料。2023年,我国电解铜的市场份额将保持在8%-9%的水平,与2022年相比变化不大。主要原因是:一方面,我国电解铜的需求将继续保持较高的水平,受益于新能源汽车、消费电子等领域的发展推动;另一方面,我国电解铜的供应将受到一定的制约,受限于国内外铜矿资源的紧缺、环保政策的加强、进口关税的调整等因素。

铝:铝是一种轻质、耐腐蚀、可回收的金属材料,广泛应用于交通运输、建筑装饰、包装印刷等领域。2023年,我国电解铝的市场份额将保持在22%-23%的水平,与2022年相比略有上升。主要原因是:一方面,我国电解铝的需求将继续保持较快的增长,受益于基础设施建设、汽车轻量化、新能源电池等领域的发展驱动;另一方面,我国电解铝的供应将受到一定的支撑,受益于国内外铝土矿资源的充足、低成本电力的保障、产能转移和优化的推进等因素。

锌:锌是一种具有良好防腐性能的金属材料,主要用于镀锌钢板、合金材料、化工产品等领域。2023年,我国锌锭的市场份额将保持在6%-7%的水平,与2022年相比略有下降。主要原因是:一方面,我国锌锭的需求将受到一定的抑制,受制于钢铁行业的产能调控、替代材料的竞争等因素;另一方面,我国锌锭的供应将受到一定的压力,受限于国内外锌矿资源的缺乏、环保政策的约束、进口关税的调整等因素。

铅:铅是一种具有良好导电性能和抗腐蚀性能的金属材料,主要用于铅酸蓄电池、防辐射材料、弹药等领域。2023年,我国铅锭的市场份额将保持在5%-6%的水平,与2022年相比变化不大。主要原因是:一方面,我国铅锭的需求将继续保持稳定的水平,受益于传统汽车、通信设备等领域的需求支撑;另一方面,我国铅锭的供应将受到一定的平衡,受益于国内外铅矿资源的稳定、废旧电池回收利用的提升、进口关税的调整等因素。

镍:镍是一种具有良好耐热性能和合金化性能的金属材料,主要用于不锈钢、特种钢、合金材料、化工产品等领域。2023年,我国镍锭的市场份额将保持在1%-2%的水平,与2022年相比略有上升。主要原因是:一方面,我国镍锭的需求将继续保持较快的增长,受益于不锈钢、特种钢等领域的发展拉动以及新能源汽车对高镍三元材料的需求推动;另一方面,我国镍锭的供应将受到一定的促进,受益于国内外镍矿资源的增加、镍铁生产的扩张、进口关税的调整等因素。

锡:锡是一种具有良好可焊性能和抗腐蚀性能的金属材料,主要用于焊锡、合金材料、化工产品等领域。2023年,我国锡锭的市场份额将保持在0.3%-0.4%的水平,与2022年相比变化不大。主要原因是:一方面,我国锡锭的需求将受到一定的影响,受制于消费电子、光伏等领域的需求变化以及替代材料的竞争等因素;另一方面,我国锡锭的供应将受到一定的约束,受限于国内外锡矿资源的紧缺、环保政策的加强、进口关税的调整等因素。

钴:钴是一种具有良好磁性能和合金化性能的金属材料,主要用于新能源电池、合金材料、化工产品等领域。2023年,我国钴粉的市场份额将保持在0.1%-0.2%的水平,与2022年相比略有上升。主要原因是:一方面,我国钴粉的需求将继续保持较快的增长,受益于新能源汽车对高镍三元材料的需求推动以及航空航天等领域的发展拉动;另一方面,我国钴粉的供应将受到一定的支撑,受益于国内外钴矿资源的稳定、废旧电池回收利用的提升、进口关税的调整等因素。

钨:钨是一种具有良好耐热性能和硬质性能的金属材料,主要用于硬质合金、特种钢、化工产品等领域。2023年,我国钨粉的市场份额将保持在0.1%-0.2%的水平,与2022年相比变化不大。主要原因是:一方面,我国钨粉的需求将受到一定的稳定,受益于硬质合金、特种钢等领域的需求支撑;另一方面,我国钨粉的供应将受到一定的约束,受限于国内外钨矿资源的紧缺、环保政策的加强、进口关税的调整等因素。

钼:钼是一种具有良好耐热性能和合金化性能的金属材料,主要用于特种钢、合金材料、化工产品等领域。2023年,我国钼粉的市场份额将保持在0.1%-0.2%的水平,与2022年相比略有上升。主要原因是:一方面,我国钼粉的需求将继续保持较快的增长,受益于特种钢、合金材料等领域的发展拉动以及航空航天等领域的发展拉动;另一方面,我国钼粉的供应将受到一定的促进,受益于国内外钼矿资源的增加、进口关税的调整等因素。

稀土:稀土是一种具有良好磁性能和光学性能的金属材料,主要用于永磁材料、荧光材料、催化剂等领域。2023年,我国稀土氧化物的市场份额将保持在0.1%-0.2%的水平,与2022年相比变化不大。主要原因是:一方面,我国稀土氧化物的需求将受到一定的影响,受制于新能源汽车、消费电子等领域的需求变化以及替代材料的竞争等因素;另一方面,我国稀土氧化物的供应将受到一定的约束,受限于国内外稀土资源的紧缺、环保政策的加强、出口配额的控制等因素。

2. 黑色金属冶炼行业市场份额变化趋势

2023年我国黑色金属冶炼行业的总体市场份额将保持相对稳定的水平。但在不同的细分品种中,市场份额将呈现出不同的变化趋势。具体如下:

钢铁:钢铁是一种广泛应用于基础设施建设、房地产开发、汽车制造等领域的重要金属材料。2023年,我国普通钢材的市场份额将保持在30%-31%的水平,与2022年相比略有下降。主要原因是:一方面,我国普通钢材的需求将受到一定的抑制,受制于基础设施建设、房地产开发等领域的需求放缓以及新能源汽车、轻量化材料等领域的需求转移等因素;另一方面,我国普通钢材的供应将受到一定的压力,受限于钢铁行业的产能调控、环保政策的约束、进出口贸易的影响等因素。

不锈钢:不锈钢是一种具有良好耐腐蚀性能和美观性能的金属材料,主要用于建筑装饰、家电制造、医疗器械等领域。2023年,我国不锈钢材的市场份额将保持在2%-3%的水平,与2022年相比略有上升。主要原因是:一方面,我国不锈钢材的需求将继续保持较快的增长,受益于建筑装饰、家电制造等领域的发展拉动以及医疗器械等领域的发展拉动;另一方面,我国不锈钢材的供应将受到一定的支撑,受益于国内外镍矿资源的稳定、不锈钢生产的扩张、进口关税的调整等因素。

特种钢:特种钢是一种具有特殊性能或用途的金属材料,主要用于航空航天、军工、核电等领域。2023年,我国特种钢材的市场份额将保持在0.5%-1%的水平,与2022年相比略有上升。主要原因是:一方面,我国特种钢材的需求将继续保持较快的增长,受益于航空航天、军工、核电等领域的发展拉动以及新能源汽车、消费电子等领域的发展拉动;另一方面,我国特种钢材的供应将受到一定的促进,受益于国内外钨矿、钼矿等资源的增加、特种钢生产的扩张、进口关税的调整等因素。

三、影响2023年金属冶炼行业市场份额变化的主要因素

1. 国内外经济形势

国内外经济形势是影响金属冶炼行业市场份额变化的重要因素之一,主要体现在对金属冶炼产品的总体需求水平和结构变化的影响上。

尚普咨询调查显示,2023年,全球经济将继续保持复苏态势,预计实现4.9%的增长率。其中,发达经济体将实现3.9%的增长率,新兴市场和发展中经济体将实现6.3%的增长率。全球经济复苏将有利于提升金属冶炼产品的国际市场需求,尤其是在新能源汽车、消费电子、航空航天等领域。

尚普咨询调查显示,2023年,我国经济将继续保持稳中向好的发展态势,预计实现6.5%左右的增长率。其中,第一产业将实现3.5%左右的增长率,第二产业将实现6%左右的增长率,第三产业将实现7.5%左右的增长率。我国经济稳定增长将有利于提升金属冶炼产品的国内市场需求,尤其是在基础设施建设、房地产开发、汽车制造等领域。

2. 政策环境

政策环境是影响金属冶炼行业市场份额变化的重要因素之一,主要体现在对金属冶炼行业的准入门槛、产能规划、价格机制等方面的影响上。

根据国家发展和改革委员会发布的《关于加快推进钢铁行业高质量发展的指导意见》,2023年,我国将进一步加强钢铁行业的准入门槛,严格执行环境、能耗、质量、安全等标准,淘汰落后产能,推动产业结构优化升级。同时,我国将进一步完善钢铁行业的产能规划,实施动态管理,控制总量,调整布局,促进区域协调发展。此外,我国将进一步改革钢铁行业的价格机制,完善市场化定价机制,加强市场监管,防范价格异常波动。

根据国家发展和改革委员会发布的《关于促进有色金属行业高质量发展的指导意见》,2023年,我国将进一步提高有色金属行业的准入门槛,严格执行环境、能耗、质量、安全等标准,淘汰落后产能,推动产业结构优化升级。同时,我国将进一步优化有色金属行业的产能规划,实施动态管理,控制总量,调整布局,促进区域协调发展。此外,我国将进一步完善有色金属行业的价格机制,完善市场化定价机制,加强市场监管,防范价格异常波动。

3. 技术创新

技术创新是影响金属冶炼行业市场份额变化的重要因素之一,主要体现在对金属冶炼行业的生产效率、产品质量、成本控制等方面的影响上。

根据中国有色金属工业协会发布的《中国有色金属工业科技创新路线图(2021-2035)》,2023年,我国将进一步加强有色金属冶炼领域的技术创新,突破一批关键核心技术和装备,提升有色金属冶炼的智能化、绿色化、高效化水平。具体包括:开发低成本、高效率、低污染的有色金属冶炼新工艺和新设备;开发高性能、高附加值、高可靠性的有色金属新材料和新产品;开发高精度、高灵敏度、高稳定性的有色金属检测和分析新技术和新仪器;开发高度集成、高度自动化、高度智能化的有色金属生产管理和控制新系统和新平台。

根据中国钢铁工业协会发布的《中国钢铁工业科技创新路线图(2021-2035)》,2023年,我国将进一步加强黑色金属冶炼领域的技术创新,突破一批关键核心技术和装备,提升黑色金属冶炼的智能化、绿色化、高效化水平。具体包括:开发低碳、低能耗、低排放的黑色金属冶炼新工艺和新设备;开发高强度、高韧性、高耐磨性的黑色金属新材料和新产品;开发高精度、高灵敏度、高稳定性的黑色金属检测和分析新技术和新仪器;开发高度集成、高度自动化、高度智能化的黑色金属生产管理和控制新系统和新平台。

4. 资源供应

资源供应是影响金属冶炼行业市场份额变化的重要因素之一,主要体现在对金属冶炼行业的原料来源、成本波动、进出口贸易等方面的影响上。

根据中国有色金属工业协会数据,2022年,我国有色金属冶炼原料的自给率为67.8%,其中,铜为48.6%,铝为86.7%,锌为66.4%,铅为76.3%,镍为36.5%,锡为55.3%,钴为38.7%,钨为86.2%,钼为75.4%,稀土为100%。根据前瞻产业研究院预测,2023年,我国有色金属冶炼原料的自给率将保持在68%-69%的水平,其中,铜为49%-50%,铝为87%-88%,锌为67%-68%,铅为77%-78%,镍为37%-38%,锡为56%-57%,钴为39%-40%,钨为87%-88%,钼为76%-77%,稀土为100%。从这些数据可以看出,我国有色金属冶炼原料的供应仍然存在一定的缺口,需要依赖进口来弥补。同时,由于国内外有色金属矿资源的分布不均、价格波动较大、贸易摩擦频发等因素,我国有色金属冶炼原料的供应也面临着一定的风险和不确定性。

根据中国钢铁工业协会数据,2022年,我国黑色金属冶炼原料的自给率为86.5%,其中,铁矿石为79.8%,废钢铁为93.2%。根据前瞻产业研究院预测,2023年,我国黑色金属冶炼原料的自给率将保持在87%-88%的水平,其中,铁矿石为80%-81%,废钢铁为94%-95%。从这些数据可以看出,我国黑色金属冶炼原料的供应相对较为充足,但仍然需要一定程度的进口来补充。同时,由于国内外铁矿石资源的分布不均、价格波动较大、贸易摩擦频发等因素,我国黑色金属冶炼原料的供应也面临着一定的风险和不确定性。

5. 环境保护

环境保护是影响金属冶炼行业市场份额变化的重要因素之一,主要体现在对金属冶炼行业的能耗指标、排放标准、节能减排等方面的影响上。

根据国家发展和改革委员会发布的《关于加快推进钢铁行业高质量发展的指导意见》,2023年,我国将进一步加强钢铁行业的环境保护要求,严格执行能耗、排放等标准,推动钢铁行业实现节能减排。具体包括:实施钢铁行业碳达峰行动计划,控制钢铁行业碳排放总量,提高钢铁行业碳排放效率,推广应用低碳技术和装备;实施钢铁行业大气污染防治行动计划,控制钢铁行业大气污染物排放总量,提高钢铁行业大气污染物排放效率,推广应用清洁技术和装备;实施钢铁行业水污染防治行动计划,控制钢铁行业水污染物排放总量,提高钢铁行业水污染物排放效率,推广应用循环利用技术和装备;实施钢铁行业固废综合利用行动计划,控制钢铁行业固废产生总量,提高钢铁行业固废利用效率,推广应用资源化技术和装备。

根据国家发展和改革委员会发布的《关于促进有色金属行业高质量发展的指导意见》,2023年,我国将进一步加强有色金属行业的环境保护要求,严格执行能耗、排放等标准,推动有色金属行业实现节能减排。具体包括:实施有色金属行业碳达峰行动计划,控制有色金属行业碳排放总量,提高有色金属行业碳排放效率,推广应用低碳技术和装备;实施有色金属行业大气污染防治行动计划,控制有色金属行业大气污染物排放总量,提高有色金属行业大气污染物排放效率,推广应用清洁技术和装备;实施有色金属行业水污染防治行动计划,控制有色金属行业水污染物排放总量,提高有色金属行业水污染物排放效率,推广应用循环利用技术和装备;实施有色金属行业固废综合利用行动计划,控制有色金属行业固废产生总量,提高有色金属行业固废利用效率,推广应用资源化技术和装备。

结语

综上所述,2023年,我国金属冶炼行业的市场份额将呈现出不同的变化趋势。在有色金属冶炼行业中,铜、铝等主要品种的市场份额将保持相对稳定,而稀有金属、贵金属等细分品种的市场份额将有所提升。在黑色金属冶炼行业中,钢铁等传统品种的市场份额将有所下降,而不锈钢、特种钢等高端品种的市场份额将有所上升。影响2023年金属冶炼行业市场份额变化的主要因素有:国内外经济形势、政策环境、技术创新、资源供应、环境保护等。尚普咨询认为,我国金属冶炼行业要适应市场需求的变化和结构的优化,加快产业转型升级,提升产品质量和附加值,增强国际竞争力和影响力。

经济数据库

查看更多 >品牌排行榜

查看更多 >2021年 07 月 05 日,尚普咨询收到客户发来的《汽车领域在生塑料市场调研项目》的满意度评价单。客户表示:尚普咨询与我司合作完成的项目报告,由于该项目涉及面广、产品专业性强。非常感谢尚普咨询专业、详实的市场研究报告,期待下次再次合作,也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 05 日,尚普咨询收到客户发来的《网约指定城市运力公司调研项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《净水器行业某品牌销量领先调研项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2020年 07 月 07 日,尚普咨询收到客户发来的《锂电池企业销售策略与生产成本研究项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《煤矿坑道钻机市场占有率证明项目》的满意度评价单。客户表示:尚普咨询的调查方案设计严谨,方法科学,调查组织过程规范、严谨,调查数据基本可靠,为我们的研究工作提供了比较可信的第一手资料,研究结果对我司了解行业全貌有很大帮助。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《某行业品牌连续三年销量领先调研项目》的满意度评价单。客户表示:尚普咨询的调查方案设计严谨,方法科学,调查组织过程规范、严谨,调查数据基本可靠,为我们的研究工作提供了比较可信的第一手资料,研究结果对我司了解行业全貌有很大帮助。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《中国燕窝行业市场排名调研项目》的满意度评价单。客户表示:已合作多次,一如既往的满意,也推荐给了其他企业合作。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 09 日,尚普咨询收到客户发来的《某危废处理研究项目》的满意度评价单。客户表示:本次是组织架构的调查,服务过程很不错,愿贵公司的咨询工作越来越好,期待下次合作。祝用户事业蒸蒸日上,基业常青!

2021年 07 月 16 日,尚普咨询收到客户发来的《共享美容研究项目》的满意度评价单。客户表示:本次一期二期内容满意,期待后期签订长期协议,全国涉及调研部分与贵公司继续合作。祝用户事业蒸蒸日上,基业常青!

2021年 07 月 09 日,尚普咨询收到客户发来的《两家白酒生产企业组织架构调研项目》的满意度评价单。客户表示:本次是组织架构的调查,服务过程很不错,期待下次合作。祝用户事业蒸蒸日上,基业常青!

| 研究模块 | 研究内容 | ||||||

|---|---|---|---|---|---|---|---|

| 市场调研 | 行业现状 | 市场容量 | 产品应用 | 渠道模式 | 供应链条 | 市场竞争 | 市场咨询 |

| 竞争对手调研 | 企业背景 | 企业财务 | 销售数据 | 市场策略 | 生产设备 | 供应采购 | 技术研发 |

| 仓储物流 | 渠道建设 | 人力资源 | 企业战略 | ||||

| 用户调研 | 消费者调查 | 消费行为态度 | 宣传/促销 | 产品服务 | 品牌研究 | 消费者特征 | |

| 满意度调查 | 员工满意度 | 用户满意度 | |||||

| 市场进入咨询 | 宏观行业研究 | 竞争企业研究 | 下游用户研究 | 渠道研究 | 尽职调查 | 投资回报 | |

| 落地模块 | 落地实施建议 | 长期合作 | |||||

| 商业投资尽调 | 目标行业市场投资价值尽调 | 行业标杆企业调研 | 目标企业信用评估报告 | 项目投资尽调 | |||

| 产业规划 | 市场调研 | 市场准入 | 发展战略 | 投资选址 | 收购及整合 | IPO募投 | |

| 信用资信报告 | 基本信息 | 重大事件 | 生产/经营网络 | 企业规模 | 经营实力 | 财务实力 | 法律风险 |

| 未来经营预判 | 整体信用评级 | 合作风险预警 | |||||

| 品牌/销量认证 | 市场份额认证 | 市场占有率认证 | 品牌实力认证 | 行业认证 | 专精特新认证 | 销售实力认证 | 技术领先认证 |

| 全国/全球地位认证 | |||||||

15 年

尚普咨询成立15年

48项知识产权

独立方法论

8成信息来自一手调研

118 亿

自建数据库118亿条

覆盖中国1978个行业

每年新增1亿条数据

产业大数据平台

118 +

拥有300+专业顾问团队

顶尖企业实操和管理经验

88%成员拥有国际PMP认证

48 项

独立方法论

48项自主知识产权

高新技术企业

产业大数据平台

400-969-2866

扫一扫,了解更多资讯

尚普咨询

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第0709号 Copyright @ 2008-2022 Shangpu-China.Com All Rights Reserved 网站地图