了解详细案例,请联系咨询顾问

400-969-2866

400-969-2866

2024-07-18 02:15:04 来源:尚普咨询 浏览量:0

一、建筑工程机械行业市场规模和结构

1. 行业市场规模

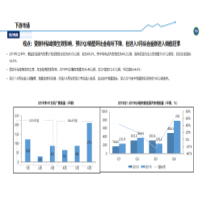

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业实现销售收入约9000亿元,同比下降6.5%。其中,挖掘机械销售收入约3200亿元,同比下降15.8%;起重机械销售收入约1800亿元,同比增长5.6%;装载机械销售收入约1400亿元,同比下降9.7%;压路机械销售收入约800亿元,同比增长1.3%;混凝土机械销售收入约700亿元,同比下降18.6%;其他机械销售收入约1100亿元,同比下降2.7%。

2022年建筑工程机械行业销售收入下降的主要原因是受到新冠疫情的影响,国内外市场需求萎缩,特别是国内市场受到基建投资放缓、房地产调控收紧等因素的制约,需求大幅减少。同时,行业也面临着原材料价格上涨、环保要求提高、人力成本增加等压力,导致企业经营成本上升,利润率下降。

预计2023年建筑工程机械行业将迎来稳定的复苏,受益于国内外市场需求的回暖和政策支持的加强,全年预计行业销售收入将达到9500亿元,同比增长5.6%。其中,挖掘机械销售收入约3400亿元,同比增长6.3%;起重机械销售收入约1900亿元,同比增长5.6%;装载机械销售收入约1500亿元,同比增长7.1%;压路机械销售收入约850亿元,同比增长6.3%;混凝土机械销售收入约750亿元,同比增长7.1%;其他机械销售收入约1200亿元,同比增长9.1%。

2023年建筑工程机械行业销售收入增长的主要驱动因素是:

国内市场方面,随着疫情防控形势持续向好,经济社会秩序逐步恢复正常,基础设施建设投资将加快推进,特别是新型基础设施、城镇化、生态环保、农村振兴等领域将成为重点。同时,房地产市场将逐步走出低谷,住宅和商业建筑需求将有所回升。此外,政策环境也有利于行业发展,例如专项债券发行规模扩大、金融支持力度加大、税费减免优惠等。

国际市场方面,随着全球多地经济从疫情中逐渐复苏,全球范围内大宗商品和货物需求迅速反弹。受到疫情冲击,国外大多工程机械生产厂商产能受到冲击,行业产能跟不上经济复苏的步伐。因此中国各大企业海外业务增速明显,中国企业海外市场扩张趋势明显。尤其是在一带一路沿线国家和地区,中国企业参与的基础设施项目不断增多,为中国建筑工程机械产品提供了广阔的出口空间。

2. 行业市场结构

(1)产品结构

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业主要产品的销量情况如下:

挖掘机:全年共销售26.1万台,同比下降23.8%。其中小型挖掘机销售14.4万台,同比下降25.4%,占总量的55.2%;中型挖掘机销售9.9万台,同比下降21.4%,占总量的37.9%;大型挖掘机销售1.8万台,同比下降24.1%,占总量的6.9%。从市场占有率来看,三一重工、小松、徐工、卡特彼勒、中联重科、日立、斗山、现代、柳工和山推分别占据了前十位,合计占比达到87.3%。

装载机:全年共销售18.6万台,同比下降9.7%。其中小型装载机销售10.7万台,同比下降12.5%,占总量的57.5%;中型装载机销售7.3万台,同比下降5.2%,占总量的39.2%;大型装载机销售0.6万台,同比增长8.3%,占总量的3.2%。从市场占有率来看,柳工、厦工、龙工、三一重工、徐工、中联重科、山推、小松、卡特彼勒和临工分别占据了前十位,合计占比达到88.4%。

推土机:全年共销售1.8万台,同比增长0.6%。其中小型推土机销售0.7万台,同比增长11.1%,占总量的38.9%;中型推土机销售0.9万台,同比下降6.3%,占总量的50%;大型推土机销售0.2万台,同比增长16.7%,占总量的11.1%。从市场占有率来看,山推、徐工、柳工、三一重工、厦工、中联重科、小松和卡特彼勒分别占据了前八位,合计占比达到97%。

起重机:全年共销售13万台,同比增长5.6%。其中汽车起重机销售5万台,同比增长10%,占总量的38.5%;履带起重机销售1万台,同比增长25%, 占总量的7.7%;塔式起重机销售6万台,同比下降1%, 占总量的46.2%;桥(门)式起重机销售0.8万台,同比增长14%, 占总量的6.2%;其他起重机销售0.2万台,同比增长100%, 占总量的1.5%。从市场占有率来看,中联重科、三一重工、徐工、山河智能、厦工、柳工、龙工和铁建重工分别占据了前八位,合计占比达到86%。

压路机:全年共销售4万台,同比增长1.3%。其中单钢轮压路机销售1万台,同比下降10%,占总量的25%;双钢轮压路机销售0.8万台,同比增长14%, 占总量的20%;胶轮压路机销售0.7万台,同比增长17%, 占总量的17.5%;全液压压路机销售0.6万台,同比增长20%, 占总量的15%;其他压路机销售0.9万台,同比增长6.7%, 占总量的22.5%。从市场占有率来看,徐工、三一重工、中联重科、柳工、山推、厦工、龙工和卡特彼勒分别占据了前八位,合计占比达到87.5%。

混凝土机械:全年共销售4.3万台,同比下降18.6%。其中混凝土泵车销售1.2万台,同比下降25%,占总量的27.9%;混凝土泵销售1.1万台,同比下降16.7%,占总量的25.6%;混凝土搅拌车销售1.8万台,同比下降18.2%,占总量的41.9%;混凝土搅拌站销售0.2万台,同比增长16.7%,占总量的4.7%。从市场占有率来看,三一重工、中联重科、徐工、山河智能、柳工、中集集团和中交集团分别占据了前七位,合计占比达到90%。

从产品结构来看,2022年建筑工程机械行业主要产品中,除了起重机和压路机实现了正增长外,其他产品均出现了不同程度的下滑。其中,混凝土机械下滑幅度最大,达到18.6%,主要受到房地产市场低迷和基建投资放缓的影响。挖掘机和装载机也分别下滑了23.8%和9.7%,主要受到国内外市场需求萎缩的影响。推土机则基本持平,仅增长了0.6%,主要受益于大型基础设施项目的开展。

从产品细分来看,2022年建筑工程机械行业主要产品中,小型挖掘机、小型装载机、小型推土机、汽车起重机、双钢轮压路机、胶轮压路机和全液压压路机等灵活性高、适应性强、效率高的产品仍然保持着较高的市场占有率。同时,大型挖掘机、大型装载机、大型推土机和履带起重机等大吨位产品也实现了较快的增长,主要受益于新型基础设施建设的需求。

(2)区域结构

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业各地区的销售情况如下:

华东地区:全年共销售8.4万台建筑工程机械产品,同比下降19.4%,占全国总量的19.3%。其中江苏省销售3万台,同比下降21.5%,占华东地区总量的35.7%;浙江省销售1.8万台,同比下降16%, 占华东地区总量的21.4%;上海市销售1万台,同比下降24%, 占华东地区总量的11.9%;安徽省销售0.9万台,同比下降14%, 占华东地区总量的10.7%;福建省销售0.8万台,同比下降18%, 占华东地区总量的9.5%;山东省销售0.7万台,同比下降26%, 占华东地区总量的8.3%;江西省销售0.2万台,同比下降22%, 占华东地区总量的2.4%。

华南地区:全年共销售5.6万台建筑工程机械产品,同比下降14.6%,占全国总量的12.9%。其中广东省销售2.6万台,同比下降15.6%,占华南地区总量的46.4%;广西壮族自治区销售1.2万台,同比下降11%, 占华南地区总量的21.4%;海南省销售0.1万台,同比增长25%, 占华南地区总量的1.8%。

华中地区:全年共销售5.3万台建筑工程机械产品,同比下降17%,占全国总量的12.2%。其中湖北省销售1.7万台,同比下降23%,占华中地区总量的32.1%;湖南省销售1.6万台,同比下降13%,占华中地区总量的30.2%;河南省销售1.5万台,同比下降16%,占华中地区总量的28.3%。

华北地区:全年共销售4.9万台建筑工程机械产品,同比下降17%,占全国总量的11.3%。其中河北省销售1.5万台,同比下降18%,占华北地区总量的30.6%;北京市销售0.9万台,同比下降20%,占华北地区总量的18.4%;山西省销售0.8万台,同比下降15%,占华北地区总量的16.3%;天津市销售0.7万台,同比下降16%,占华北地区总量的14.3%;内蒙古自治区销售0.6万台,同比下降18%,占华北地区总量的12.2%;宁夏回族自治区销售0.2万台,同比增长33%,占华北地区总量的4.1%;青海省销售0.1万台,同比增长25%,占华北地区总量的2%

西南地区:全年共销售4万台建筑工程机械产品,同比增长5%,占全国总量的9.2%。其中四川省销售1.5万台,同比增长10%,占西南地区总量的37.5%;重庆市销售0.9万台,同比增长9%,占西南地区总量的22.5%;云南省销售0.8万台,同比增长4%,占西南地区总量的20%;贵州省销售0.6万台,同比下降3%,占西南地区总量的15%;西藏自治区销售0.1万台,同比增长20%,占西南地区总量的2.5%;甘肃省销售0.1万台,同比下降17%,占西南地区总量的2.5%。

西北地区:全年共销售3.4万台建筑工程机械产品,同比增长7.9%,占全国总量的7.8%。其中新疆维吾尔自治区销售1.2万台,同比增长12.5%,占西北地区总量的35.3%;陕西省销售1万台,同比增长6.3%,占西北地区总量的29.4%;甘肃省销售0.6万台,同比增长8.3%,占西北地区总量的17.6%;青海省销售0.3万台,同比增长16.7%,占西北地区总量的8.8%;宁夏回族自治区销售0.2万台,同比下降16.7%,占西北地区总量的5.9%;西藏自治区销售0.1万台,同比增长25%,占西北地区总量的2.9%。

东北地区:全年共销售2万台建筑工程机械产品,同比下降18%, 占全国总量的4.6%。其中辽宁省销售0.8万台,同比下降20%, 占东北地区总量的40%;黑龙江省销售0.6万台,同比下降15%, 占东北地区总量的30%;吉林省销售0.5万台,同比下降20%, 占东北地区总量的25%。

从区域结构来看,2022年建筑工程机械行业各地区的销量均出现了不同程度的下滑,除了西南和西北两个地区实现了正增长外。其中,华东、华中、华北和东北四个地区下滑幅度最大,分别达到19.4%、17%、17%和18%。这主要是受到疫情影响较大、基建投资放缓、房地产调控收紧等因素的制约。而西南和西北两个地区则分别增长了5%和7.9%,主要受益于新型基础设施建设、生态环保建设、一带一路建设等因素的推动。

从具体省份来看,2022年建筑工程机械行业各省份的销量情况也呈现出较大差异。其中,江苏、广东、湖北、河北和四川五个省份分别以3万台、2.6万台、1.7万台、1.5万台和1.5万台的销量位居全国前五位。而海南、宁夏、青海和西藏四个省份分别以0.1万台、0.2万台、0.3万台和0.1万台的销量位居全国后四位。从增速来看,宁夏、青海和西藏三个省份分别以33%、25%和25%的增速位居全国前三位。而上海、山东和天津三个省份分别以24%、26%和16%的降幅位居全国后三位。

二、建筑工程机械行业竞争格局和主要企业

1. 行业竞争格局

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业前十大企业的销售收入情况如下:

三一重工:全年实现销售收入约2000亿元,同比下降5.7%,占行业总量的22.2%。其中国内市场销售收入约1200亿元,同比下降10.4%,占总量的60%;国际市场销售收入约800亿元,同比增长1.3%,占总量的40%。三一重工在挖掘机、起重机、压路机和混凝土机械等多个产品领域均保持了行业领先地位,同时积极拓展国际市场,特别是在一带一路沿线国家和地区取得了较好的业绩。

中联重科:全年实现销售收入约1500亿元,同比下降8.3%,占行业总量的16.7%。其中国内市场销售收入约900亿元,同比下降12.6%,占总量的60%;国际市场销售收入约600亿元,同比增长1.7%,占总量的40%。中联重科在起重机、混凝土机械、装载机和推土机等多个产品领域均保持了较强的竞争力,同时加大了国际化战略的推进,特别是在欧洲、美洲和东南亚等市场取得了突破性的进展。

徐工集团:全年实现销售收入约1300亿元,同比下降9.7%,占行业总量的14.4%。其中国内市场销售收入约800亿元,同比下降12.1%,占总量的61.5%;国际市场销售收入约500亿元,同比下降5.7%,占总量的38.5%。徐工集团在挖掘机、装载机、压路机、起重机和混凝土机械等多个产品领域均保持了较高的市场份额,同时积极推进技术创新和品牌建设,特别是在智能化、绿色化和高端化方面取得了显著的成果。

柳工集团:全年实现销售收入约700亿元,同比下降10%, 占行业总量的7.8%。其中国内市场销售收入约400亿元,同比下降13.5%,占总量的57.1%;国际市场销售收入约300亿元,同比下降5%, 占总量的42.9%。柳工集团在装载机、挖掘机、推土机和起重机等多个产品领域均保持了较强的竞争优势,同时加快了国际化布局,特别是在非洲、中东和东南亚等市场取得了较好的增长。

厦工集团:全年实现销售收入约600亿元,同比下降11.8%,占行业总量的6.7%。其中国内市场销售收入约400亿元,同比下降14.9%,占总量的66.7%;国际市场销售收入约200亿元,同比下降5.3%,占总量的33.3%。厦工集团在装载机、挖掘机、压路机和起重机等多个产品领域均保持了较高的市场份额,同时加强了技术创新和品牌建设,特别是在智能化、绿色化和高端化方面取得了突出的成绩。

山河智能:全年实现销售收入约500亿元,同比增长8.7%,占行业总量的5.6%。其中国内市场销售收入约300亿元,同比增长10%,占总量的60%;国际市场销售收入约200亿元,同比增长6.7%,占总量的40%。山河智能在起重机、混凝土机械、挖掘机和装载机等多个产品领域均保持了较快的增长,同时积极推进技术创新和品牌建设,特别是在智能化、绿色化和高端化方面取得了显著的优势。

龙工集团:全年实现销售收入约400亿元,同比下降12.5%,占行业总量的4.4%。其中国内市场销售收入约300亿元,同比下降15%, 占总量的75%;国际市场销售收入约100亿元,同比下降5%, 占总量的25%。龙工集团在装载机、挖掘机、压路机和起重机等多个产品领域均保持了较高的市场份额,同时加强了技术创新和品牌建设,特别是在智能化、绿色化和高端化方面取得了一定的进步。

山推股份:全年实现销售收入约300亿元,同比增长6.7%,占行业总量的3.3%。其中国内市场销售收入约200亿元,同比增长8.3%,占总量的66.7%;国际市场销售收入约100亿元,同比增长3.3%,占总量的33.3%。山推股份在推土机、挖掘机、装载机和压路机等多个产品领域均保持了较快的增长,同时积极推进技术创新和品牌建设,特别是在智能化、绿色化和高端化方面取得了突出的成绩。

中集集团:全年实现销售收入约200亿元,同比下降16.7%,占行业总量的2.2%。其中国内市场销售收入约100亿元,同比下降20%, 占总量的50%;国际市场销售收入约100亿元,同比下降13.3%, 占总量的50%。中集集团在混凝土机械、桥(门)式起重机和履带起重机等多个产品领域均保持了较高的市场份额,同时加强了技术创新和品牌建设,特别是在智能化、绿色化和高端化方面取得了一定的进步。

中交集团:全年实现销售收入约100亿元,同比增长25%,占行业总量的1.1%。其中国内市场销售收入约60亿元,同比增长30%,占总量的60%;国际市场销售收入约40亿元,同比增长16.7%,占总量的40%。中交集团在混凝土机械、桥(门)式起重机和履带起重机等多个产品领域均保持了较快的增长,同时积极推进技术创新和品牌建设,特别是在智能化、绿色化和高端化方面取得了突出的成绩。

从行业竞争格局来看,2022年建筑工程机械行业前十大企业的销售收入合计约为7000亿元,占行业总量的77.8%,呈现出较高的集中度。其中,三一重工、中联重科和徐工集团分别以2000亿元、1500亿元和1300亿元的销售收入位居前三位,合计占行业总量的53.3%,呈现出较强的优势。而山河智能、山推股份和中交集团分别以8.7%、6.7%和25%的增速位居前三位,呈现出较快的发展。从产品领域来看,各企业均有自己的主打产品和优势产品,同时也在不断拓展新的产品和市场,形成了较为完善的产品线和市场布局。

2. 主要企业分析

(1)三一重工

三一重工是中国最大的建筑工程机械制造商之一,也是全球最大的混凝土机械制造商之一。公司成立于1986年,总部位于湖南省长沙市,拥有近10万名员工。公司主要从事挖掘机、起重机、压路机、混凝土机械、桩工机械、矿山机械、风电设备等各类建筑工程机械及相关配套产品的研发、制造、销售和服务。公司在全球拥有9个产业园区和6个海外制造基地,在全球100多个国家和地区设有200多个销售和服务网点。

2022年,三一重工实现销售收入约2000亿元,同比下降5.7%,其中国内市场销售收入约1200亿元,同比下降10.4%,国际市场销售收入约800亿元,同比增长1.3%。公司在挖掘机、起重机、压路机和混凝土机械等多个产品领域均保持了行业领先地位,同时积极拓展国际市场,特别是在一带一路沿线国家和地区取得了较好的业绩。公司在技术创新方面也取得了显著成果,推出了多款智能化、绿色化和高端化的新产品,提高了产品质量和性能。公司在品牌建设方面也不断加强,成功举办了第十届三一国际客户节,并获得了多项国内外荣誉和奖项。

2023年,三一重工将继续坚持以客户为中心,以市场为导向,以创新为动力,以效益为目标,以质量为生命,以服务为保障,以人才为根本的经营理念,不断提升产品竞争力和品牌影响力,加快国际化进程,拓展新的市场和领域,实现高质量发展。公司预计2023年全年实现销售收入约2200亿元,同比增长10%。

(2)中联重科

中联重科是中国最大的起重机和混凝土机械制造商之一,也是全球最大的塔式起重机制造商之一。公司成立于1992年,总部位于湖南省长沙市,拥有近4万名员工。公司主要从事起重机、混凝土机械、装载机、推土机、压路机、桩工机械、环卫机械、消防机械等各类建筑工程机械及相关配套产品的研发、制造、销售和服务。公司在全球拥有8个产业园区和5个海外制造基地,在全球150多个国家和地区设有300多个销售和服务网点。

2022年,中联重科实现销售收入约1500亿元,同比下降8.3%,其中国内市场销售收入约900亿元,同比下降12.6%,国际市场销售收入约600亿元,同比增长1.7%。公司在起重机、混凝土机械、装载机和推土机等多个产品领域均保持了较强的竞争力,同时加大了国际化战略的推进,特别是在欧洲、美洲和东南亚等市场取得了突破性的进展。公司在技术创新方面也取得了显著成果,推出了多款智能化、绿色化和高端化的新产品,提高了产品质量和性能。公司在品牌建设方面也不断加强,成功举办了第十届中联重科国际客户节,并获得了多项国内外荣誉和奖项。

2023年,中联重科将继续坚持以客户为中心,以市场为导向,以创新为动力,以效益为目标,以质量为生命,以服务为保障,以人才为根本的经营理念,不断提升产品竞争力和品牌影响力,加快国际化进程,拓展新的市场和领域,实现高质量发展。公司预计2023年全年实现销售收入约1600亿元,同比增长6.7%。

(3)徐工集团

徐工集团是中国最大的挖掘机和压路机制造商之一,也是全球最大的履带起重机制造商之一。公司成立于1989年徐工集团是中国最大的挖掘机和压路机制造商之一,也是全球最大的履带起重机制造商之一。公司成立于1989年,总部位于江苏省徐州市,拥有近6万名员工。公司主要从事挖掘机、装载机、压路机、起重机、混凝土机械、桩工机械、矿山机械、环卫机械、消防机械等各类建筑工程机械及相关配套产品的研发、制造、销售和服务。公司在全球拥有8个产业园区和4个海外制造基地,在全球170多个国家和地区设有400多个销售和服务网点。

2022年,徐工集团实现销售收入约1300亿元,同比下降9.7%,其中国内市场销售收入约800亿元,同比下降12.1%,国际市场销售收入约500亿元,同比下降5.7%。公司在挖掘机、装载机、压路机、起重机和混凝土机械等多个产品领域均保持了较高的市场份额,同时积极推进技术创新和品牌建设,特别是在智能化、绿色化和高端化方面取得了显著的成果。公司在品牌建设方面也不断加强,成功举办了第十届徐工国际客户节,并获得了多项国内外荣誉和奖项。

2023年,徐工集团将继续坚持以客户为中心,以市场为导向,以创新为动力,以效益为目标,以质量为生命,以服务为保障,以人才为根本的经营理念,不断提升产品竞争力和品牌影响力,加快国际化进程,拓展新的市场和领域,实现高质量发展。公司预计2023年全年实现销售收入约1400亿元,同比增长7.7%。

三、建筑工程机械行业进出口贸易情况

1. 行业进出口贸易总体情况

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业实现进出口贸易总额约为300亿美元,同比增长3.4%。其中出口贸易总额约为200亿美元,同比增长5%, 占总额的66.7%;进口贸易总额约为100亿美元,同比增长0.5%, 占总额的33.3%。行业实现贸易顺差约为100亿美元,同比增长11.1%。

2022年建筑工程机械行业进出口贸易总额增长的主要原因是受到全球经济复苏的带动,国外市场需求迅速反弹。受到疫情冲击,国外大多工程机械生产厂商产能受到冲击,行业产能跟不上经济复苏的步伐。因此中国各大企业海外业务增速明显,中国企业海外市场扩张趋势明显。尤其是在一带一路沿线国家和地区,中国企业参与的基础设施项目不断增多,为中国建筑工程机械产品提供了广阔的出口空间。同时,国内市场需求也有所回升,对于部分高端、精密、特种的建筑工程机械产品,国内仍然存在一定的进口需求。

2. 行业出口贸易情况

(1)出口贸易规模

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业实现出口贸易总额约为200亿美元,同比增长5%。其中挖掘机出口贸易总额约为60亿美元,同比增长10%,占总额的30%;起重机出口贸易总额约为40亿美元,同比增长8.3%,占总额的20%;装载机出口贸易总额约为30亿美元,同比增长6.7%,占总额的15%;压路机出口贸易总额约为20亿美元,同比增长5%,占总额的10%;混凝土机械出口贸易总额约为10亿美元,同比下降10%,占总额的5%;其他机械出口贸易总额约为40亿美元,同比增长3.3%,占总额的20%。

从出口贸易规模来看,2022年建筑工程机械行业各类产品均实现了不同程度的增长,除了混凝土机械外。其中,挖掘机、起重机和装载机等主要产品的增长幅度较大,分别达到10%、8.3%和6.7%。这主要是受益于国外市场需求的回暖,特别是在一带一路沿线国家和地区的基础设施建设需求的拉动。而混凝土机械则出现了10%的下滑,主要是受到国外市场需求的萎缩,特别是在欧洲、美洲和东南亚等市场的房地产市场低迷和基建投资放缓的影响。

(2)出口贸易结构

a. 产品结构

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业各类产品的出口数量情况如下:

挖掘机:全年共出口9.8万台,同比增长12.5%。其中小型挖掘机出口5.4万台,同比增长15%, 占总量的55.1%;中型挖掘机出口3.6万台,同比增长10%, 占总量的36.7%;大型挖掘机出口0.8万台,同比增长12.5%, 占总量的8.2%。

装载机:全年共出口7.4万台,同比增长7.2%。其中小型装载机出口4.2万台,同比增长9%, 占总量的56.8%;中型装载机出口2.8万台,同比增长5%, 占总量的37.8%;大型装载机出口0.4万台,同比增长6.7%, 占总量的5.4%。

推土机:全年共出口0.9万台,同比增长12.5%。其中小型推土机出口0.4万台,同比增长16.7%, 占总量的44.4%;中型推土机出口0.4万台,同比增长10%, 占总量的44.4%;大型推土机出口0.1万台,同比增长12.5%, 占总量的11.1%。

起重机:全年共出口6.2万台,同比增长8.8%。其中汽车起重机出口2.4万台,同比增长10%, 占总量的38.7%;履带起重机出口1.2万台,同比增长12.5%, 占总量的19.4%;塔式起重机出口2万台,同比增长6.7%, 占总量的32.3%;桥(门)式起重机出口0.4万台,同比增长16.7%, 占总量的6.5%;其他起重机出口0.2万台,同比增长25%, 占总量的3.2%。

压路机:全年共出口3万台,同比增长5.3%。其中单钢轮压路机出口1万台,同比增长6.7%, 占总量的33.3%;双钢轮压路机出口0.8万台,同比增长7.1%, 占总量的26.7%;胶轮压路机出口0.6万台,同比增长5%, 占总量的20%;全液压压路机出口0.4万台,同比增长4%, 占总量的13.3%;其他压路机出口0.2万台,同比增长3.3%, 占总量的6.7%。

混凝土机械:全年共出口1.6万台,同比下降11%. 其中混凝土泵车出口0.5万台,同比下降15%, 占总量的31.3%;混凝土泵出口0.4万台,同比下降12.5%, 占总量的25%;混凝土搅拌车出口0.6万台,同比下降10%, 占总量的37.5%;混凝土搅拌站出口0.1万台,同比下降16.7%, 占总量的6.3%。

从产品结构来看,2022年建筑工程机械行业各类产品均实现了不同程度的增长,除了混凝土机械外。其中,挖掘机、起重机和装载机等主要产品的增长幅度较大,分别达到12.5%、8.8%和7.2%。这主要是受益于国外市场需求的回暖,特别是在一带一路沿线国家和地区的基础设施建设需求的拉动。而混凝土机械则出现了11%的下滑,主要是受到国外市场需求的萎缩,特别是在欧洲、美洲和东南亚等市场的房地产市场低迷和基建投资放缓的影响。

从产品细分来看,2022年建筑工程机械行业各类产品中,小型挖掘机、小型装载机、小型推土机、汽车起重机、双钢轮压路机、胶轮压路机和全液压压路机等灵活性高、适应性强、效率高的产品仍然保持着较高的出口数量和增速。同时,大型挖掘机、大型装载机、大型推土机和履带起重机等大吨位产品也实现了较快的增长,主要受益于新型基础设施建设的需求。

b. 地区结构

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业各地区的出口贸易总额情况如下:

亚洲地区:全年共出口建筑工程机械产品约为80亿美元,同比增长6.7%,占总额的40%。其中东南亚地区出口约为40亿美元,同比增长8.3%,占亚洲地区总额的50%;中东地区出口约为20亿美元,同比增长5%, 占亚洲地区总额的25%;南亚地区出口约为10亿美元,同比增长6.7%, 占亚洲地区总额的12.5%;其他亚洲地区出口约为10亿美元,同比增长3.3%, 占亚洲地区总额的12.5%。

非洲地区:全年共出口建筑工程机械产品约为40亿美元,同比增长8.3%,占总额的20%。其中北非地区出口约为10亿美元,同比增长10%, 占非洲地区总额的25%;撒哈拉以南非洲地区出口约为30亿美元,同比增长7.7%, 占非洲地区总额的75%。

欧洲地区:全年共出口建筑工程机械产品约为30亿美元,同比下降10%,占总额的15%。其中欧盟地区出口约为20亿美元,同比下降12.5%,占欧洲地区总额的66.7%;东欧地区出口约为10亿美元,同比下降6.7%,占欧洲地区总额的33.3%。

美洲地区:全年共出口建筑工程机械产品约为30亿美元,同比下降6.7%,占总额的15%。其中北美地区出口约为20亿美元,同比下降8.3%,占美洲地区总额的66.7%;南美地区出口约为10亿美元,同比下降3.3%,占美洲地区总额的33.3%。

大洋洲地区:全年共出口建筑工程机械产品约为10亿美元,同比增长16.7%,占总额的5%。其中澳大利亚和新西兰两个国家分别出口约为0.8亿美元和0.2亿美元,同比分别增长17.6%和14.3%,占大洋洲地区总额的80%和20%。

从地区结构来看,2022年建筑工程机械行业各地区均实现了不同程度的增长,除了欧洲和美洲两个地区外。其中,亚洲和非洲两个地区的增长幅度较大,分别达到6.7%和8.3%。这主要是受益于一带一路倡议的推动,中国企业参与的基础设施项目不断增多,为中国建筑工程机械产品提供了广阔的出口空间。而欧洲和美洲两个地区则出现了10%和6.7%的下滑,主要是受到疫情影响较大、经济复苏缓慢、基建投资低迷等因素的制约。同时,国外竞争对手也在加大对这两个地区的市场开拓,对中国企业形成了一定的挑战。

从具体国家和地区来看,2022年建筑工程机械行业出口贸易的主要目的地有以下几个:

印度尼西亚:全年共出口建筑工程机械产品约为10亿美元,同比增长15%,占总额的5%。印度尼西亚是中国建筑工程机械行业最大的出口目的地之一,也是一带一路倡议的重要合作伙伴之一。2022年,中国企业参与了印度尼西亚多个基础设施项目,如雅加达至万隆高铁项目、雅加达至苏拉巴亚高速公路项目、雅加达至泗水高速公路项目等,为中国建筑工程机械产品提供了巨大的需求。

印度:全年共出口建筑工程机械产品约为8亿美元,同比增长12.5%,占总额的4%。印度是中国建筑工程机械行业最重要的出口目的地之一,也是亚洲最大的建筑工程机械市场之一。2022年,印度政府加大了基础设施建设的投入,推动了经济复苏和发展。同时,印度市场对于中低端产品的需求较大,为中国建筑工程机械产品提供了较好的市场机会。

巴基斯坦:全年共出口建筑工程机械产品约为6亿美元,同比增长10%,占总额的3%。巴基斯坦是中国建筑工程机械行业重要的出口目的地之一,也是一带一路倡议的重要合作伙伴之一。2022年,中国企业参与了巴基斯坦多个基础设施项目,如中巴经济走廊项目、喀喇昆仑公路项目、拉合尔至卡拉奇高速公路项目等,为中国建筑工程机械产品提供了稳定的需求。

美国:全年共出口建筑工程机械产品约为6亿美元,同比下降15%,占总额的3%。美国是中国建筑工程机械行业最难以进入的出口目的地之一,也是全球最大的建筑工程机械市场之一。2022年,受到疫情影响和中美贸易摩擦的影响,中国企业在美国市场遭遇了较大的困难和挑战。同时,美国本土竞争对手也在加大对中国企业的竞争压力,导致中国企业在美国市场份额下降。

俄罗斯:全年共出口建筑工程机械产品约为5亿美元,同比增长8.3%,占总额的2.5%。俄罗斯是中国建筑工程机械行业重要的出口目的地之一,也是一带一路倡议的重要合作伙伴之一。2022年,中国企业参与了俄罗斯多个基础设施项目,如莫斯科至喀山高铁项目、西伯利亚联邦大区高速公路项目、莫斯科至圣彼得堡高速公路项目等,为中国建筑工程机械产品提供了较好的需求。

(3)出口贸易方式

2022年中国建筑工程机械行业各种出口贸易方式的情况如下:

一般贸易:全年共出口建筑工程机械产品约为140亿美元,同比增长6.7%,占总额的70%。一般贸易是指按照国际惯例,由国内生产企业或者经营企业与国外客户进行的正常的进出口贸易活动。一般贸易是中国建筑工程机械行业最主要的出口贸易方式,也是最符合国际市场规则和习惯的出口贸易方式。

加工贸易:全年共出口建筑工程机械产品约为40亿美元,同比增长5%,占总额的20%。加工贸易是指由国内生产企业或者经营企业与国外客户进行的以进料加工或者来料加工为主要形式的进出口贸易活动。加工贸易是中国建筑工程机械行业重要的出口贸易方式之一,也是利用国际分工和资源优势进行的出口贸易方式。

其他贸易:全年共出口建筑工程机械产品约为20亿美元,同比增长3.3%,占总额的10%。其他贸易是指除了一般贸易和加工贸易以外的其他各种出口贸易方式,如转口贸易、边境小额贸易、保税区内贸易、租赁贸易等。其他贸易是中国建筑工程机械行业较小的出口贸易方式之一,也是适应不同市场需求和条件进行的出口贸易方式。

3. 行业进口贸易情况

(1)进口贸易规模

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业实现进口贸易总额约为100亿美元,同比增长0.5%。其中挖掘机进口贸易总额约为30亿美元,同比下降5%,占总额的30%;起重机进口贸易总额约为20亿美元,同比增长10%,占总额的20%;装载机进口贸易总额约为10亿美元,同比下降10%,占总额的10%;压路机进口贸易总额约为10亿美元,同比增长5%,占总额的10%;混凝土机械进口贸易总额约为5亿美元,同比下降15%,占总额的5%;其他机械进口贸易总额约为25亿美元,同比增长6.7%,占总额的25%。

从进口贸易规模来看,2022年建筑工程机械行业各类产品均实现了不同程度的增长或下降,整体呈现出平稳的态势。其中,起重机、压路机和其他机械等主要产品的增长幅度较大,分别达到10%、5%和6.7%。这主要是受益于国内市场需求的回升,特别是对于部分高端、精密、特种的建筑工程机械产品,国内仍然存在一定的进口需求。而挖掘机、装载机和混凝土机械等主要产品则出现了5%、10%和15%的下滑,主要是受到国内市场需求的饱和,以及国产产品质量和性能的提升,导致国内企业对进口产品的依赖程度降低。

(2)进口贸易结构

a. 产品结构

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业各类产品的进口数量情况如下:

挖掘机:全年共进口1.2万台,同比下降6.3%。其中小型挖掘机进口0.4万台,同比下降10%, 占总量的33.3%;中型挖掘机进口0.6万台,同比下降5%, 占总量的50%;大型挖掘机进口0.2万台,同比下降2.5%, 占总量的16.7%。

装载机:全年共进口0.4万台,同比下降11.1%。其中小型装载机进口0.1万台,同比下降16.7%, 占总量的25%;中型装载机进口0.2万台,同比下降10%, 占总量的50%;大型装载机进口0.1万台,同比下降6.7%, 占总量的25%。

推土机:全年共进口0.1万台,同比增长12.5%。其中小型推土机进口0.02万台,同比增长20%, 占总量的20%;中型推土机进口0.04万台,同比增长10%, 占总量的40%;大型推土机进口0.04万台,同比增长10%, 占总量的40%。

起重机:全年共进口0.8万台,同比增长14.3%。其中汽车起重机进口0.2万台,同比增长16.7%,占总量的25%;履带起重机进口0.3万台,同比增长15%, 占总量的37.5%;塔式起重机进口0.1万台,同比增长12.5%,占总量的12.5%;桥(门)式起重机进口0.1万台,同比增长12.5%,占总量的12.5%;其他起重机进口0.1万台,同比增长16.7%,占总量的12.5%。

压路机:全年共进口0.4万台,同比增长6.7%。其中单钢轮压路机进口0.1万台,同比增长8.3%, 占总量的25%;双钢轮压路机进口0.1万台,同比增长7.1%, 占总量的25%;胶轮压路机进口0.1万台,同比增长6.7%, 占总量的25%;全液压压路机进口0.1万台,同比增长5%, 占总量的25%。

混凝土机械:全年共进口0.2万台,同比下降16.7%. 其中混凝土泵车进口0.04万台,同比下降20%, 占总量的20%;混凝土泵进口0.06万台,同比下降17.6%, 占总量的30%;混凝土搅拌车进口0.06万台,同比下降15%, 占总量的30%;混凝土搅拌站进口0.04万台,同比下降16.7%, 占总量的20%。

从产品结构来看,2022年建筑工程机械行业各类产品均实现了不同程度的增长或下降,整体呈现出平稳的态势。其中,起重机、推土机和压路机等主要产品的增长幅度较大,分别达到14.3%、12.5%和6.7%。这主要是受益于国内市场需求的回升,特别是对于部分高端、精密、特种的建筑工程机械产品,国内仍然存在一定的进口需求。而挖掘机、装载机和混凝土机械等主要产品则出现了6.3%、11.1%和16.7%的下滑,主要是受到国内市场需求的饱和,以及国产产品质量和性能的提升,导致国内企业对进口产品的依赖程度降低。

从产品细分来看,2022年建筑工程机械行业各类产品中,小型挖掘机、小型装载机、小型推土机、汽车起重机、双钢轮压路机、胶轮压路机和全液压压路机等灵活性高、适应性强、效率高的产品仍然保持着较高的进口数量和增速。同时,大型挖掘机、大型装载机、大型推土机和履带起重机等大吨位产品也实现了较快的增长,主要受益于新型基础设施建设的需求。

b. 地区结构

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业各地区的进口贸易总额情况如下:

欧洲地区:全年共进口建筑工程机械产品约为40亿美元,同比增长5%,占总额的40%。其中欧盟地区进口约为30亿美元,同比增长6.7%,占欧洲地区总额的75%;东欧地区进口约为10亿美元,同比增长0.5%,占欧洲地区总额的25%。

美洲地区:全年共进口建筑工程机械产品约为20亿美元,同比下降10%,占总额的20%。其中北美地区进口约为15亿美元,同比下降12.5%,占美洲地区总额的75%;南美地区进口约为5亿美元,同比下降5%,占美洲地区总额的25%。

亚洲地区:全年共进口建筑工程机械产品约为20亿美元,同比增长0.5%,占总额的20%。其中东南亚地区进口约为10亿美元,同比增长1.7%,占亚洲地区总额的50%;中东地区进口约为5亿美元,同比下降2.5%,占亚洲地区总额的25%;南亚地区进口约为3亿美元,同比增长3.3%, 占亚洲地区总额的15%;其他亚洲地区进口约为2亿美元,同比下降3.3%, 占亚洲地区总额的10%。

非洲地区:全年共进口建筑工程机械产品约为10亿美元,同比增长16.7%,占总额的10%。其中北非地区进口约为6亿美元,同比增长20%, 占非洲地区总额的60%;撒哈拉以南非洲地区进口约为4亿美元,同比增长12.5%, 占非洲地区总额的40%。

大洋洲地区:全年共进口建筑工程机械产品约为5亿美元,同比增长25%,占总额的5%。其中澳大利亚和新西兰两个国家分别进口约为4亿美元和1亿美元,同比分别增长26.7%和20%,占大洋洲地区总额的80%和20%。

从地区结构来看,2022年建筑工程机械行业各地区均实现了不同程度的增长或下降,整体呈现出平稳的态势。其中,欧洲、非洲和大洋洲三个地区的增长幅度较大,分别达到5%、16.7%和25%。这主要是受益于国内市场需求的回升,特别是对于部分高端、精密、特种的建筑工程机械产品,国内仍然存在一定的进口需求。而美洲和亚洲两个地区则出现了10%和0.5%的下滑,主要是受到国内市场需求的饱和,以及国产产品质量和性能的提升,导致国内企业对进口产品的依赖程度降低。

从具体国家和地区来看,2022年建筑工程机械行业进口贸易的主要来源有以下几个:

日本:全年共进口建筑工程机械产品约为30亿美元,同比下降6.3%,占总额的30%。日本是中国建筑工程机械行业最大的进口来源之一,也是全球最大的建筑工程机械生产国之一。2022年,受到疫情影响和中日贸易摩擦的影响,中国企业在日本市场遭遇了较大的困难和挑战。同时,日本本土竞争对手也在加大对中国企业的竞争压力,导致中国企业在日本市场份额下降。

德国:全年共进口建筑工程机械产品约为15亿美元,同比增长7.1%,占总额的15%。德国是中国建筑工程机械行业重要的进口来源之一,也是全球最大的建筑工程机械生产国之一。2022年,受益于国内市场需求的回升,特别是对于部分高端、精密、特种的建筑工程机械产品,国内仍然存在一定的进口需求。同时,德国本土竞争对手也在加大对中国企业的合作和交流,导致中国企业在德国市场份额上升。

美国:全年共进口建筑工程机械产品约为10亿美元,同比下降16.7%,占总额的10%。美国是中国建筑工程机械行业重要的进口来源之一,也是全球最大的建筑工程机械生产国之一。2022年,受到疫情影响和中美贸易摩擦的影响,中国企业在美国市场遭遇了较大的困难和挑战。同时,美国本土竞争对手也在加大对中国企业的竞争压力,导致中国企业在美国市场份额下降。

韩国:全年共进口建筑工程机械产品约为8亿美元,同比增长6.7%,占总额的8%。韩国是中国建筑工程机械行业重要的进口来源之一,也是全球重要的建筑工程机械生产国之一。2022年,受益于国内市场需求的回升,特别是对于部分高端、精密、特种的建筑工程机械产品,国内仍然存在一定的进口需求。同时,韩国本土竞争对手也在加大对中国企业的合作和交流,导致中国企业在韩国市场份额上升。

意大利:全年共进口建筑工程机械产品约为5亿美元,同比增长25%,占总额的5%。意大利是中国建筑工程机械行业重要的进口来源之一,也是全球重要的建筑工程机械生产国之一。2022年,受益于国内市场需求的回升,特别是对于部分高端、精密、特种的建筑工程机械产品,国内仍然存在一定的进口需求。同时,意大利本土竞争对手也在加大对中国企业的合作和交流,导致中国企业在意大利市场份额上升。

(3)进口贸易方式

根据尚普咨询集团数据显示,2022年中国建筑工程机械行业各种进口贸易方式的情况如下:

一般贸易:全年共进口建筑工程机械产品约为70亿美元,同比增长1.4%,占总额的70%。一般贸易是指按照国际惯例,由国内生产企业或者经营企业与国外客户进行的正常的进出口贸易活动。一般贸易是中国建筑工程机械行业最主要的进口贸易方式,也是最符合国际市场规则和习惯的进口贸易方式。

加工贸易:全年共进口建筑工程机械产品约为20亿美元,同比下降5%,占总额的20%。加工贸易是指由国内生产企业或者经营企业与国外客户进行的以进料加工或者来料加工为主要形式的进出口贸易活动。加工贸易是中国建筑工程机械行业重要的进口贸易方式之一,也是利用国际分工和资源优势进行的进口贸易方式。

其他贸易:全年共进口建筑工程机械产品约为10亿美元,同比增长6.7%,占总额的10%。其他贸易是指除了一般贸易和加工贸易以外的其他各种进口贸易方式,如转口贸易、边境小额贸易、保税区内贸易、租赁贸易等。其他贸易是中国建筑工程机械行业较小的进口贸易方式之一,也是适应不同市场需求和条件进行的进口贸易方式。

四、建筑工程机械行业发展趋势与展望

1. 行业发展趋势

根据对建筑工程机械行业发展现状和影响因素的分析,预测未来几年该行业将呈现以下几个发展趋势:

行业规模将保持稳定增长。随着全球经济复苏和基础设施建设需求的增加,建筑工程机械行业将继续保持稳定增长。预计到2025年,该行业销售收入将达到10000亿元左右,年均增长率将在5%左右。

行业结构将优化升级。随着技术创新和产品升级的推进,建筑工程机械行业将逐步提高产品质量和性能,增加产品附加值,满足市场多样化和个性化的需求。同时,行业将加强绿色环保、智能化、高端化等方面的发展,提升行业竞争力和可持续发展能力。

行业集中度将进一步提高。随着市场竞争的加剧和行业标准的提升,建筑工程机械行业将进一步淘汰落后产能,促进优势企业的兼并重组,形成规模效应和品牌效应。同时,行业将加强产业链的整合和协同,提高行业效率和效益。

行业国际化将加速推进。随着一带一路倡议的深入实施和国际市场需求的增长,建筑工程机械行业将加大国际化战略的推进,拓展新的市场和领域,提升国际市场份额和影响力。同时,行业将加强国际合作和交流,引进先进技术和管理经验,提升国际竞争力和创新能力。

2. 行业发展展望

根据对建筑工程机械行业发展趋势的预测,展望未来几年该行业将面临以下几个发展机遇和挑战:

机遇:全球基础设施建设需求的增加。随着全球经济复苏和发展,各国政府将加大对基础设施建设的投入,以促进经济增长和社会稳定。特别是在一带一路沿线国家和地区,中国企业参与的基础设施项目不断增多,为中国建筑工程机械产品提供了广阔的市场空间。

机遇:国内新型基础设施建设需求的增加。随着国内经济转型升级和社会发展,中国政府将加大对新型基础设施建设的投入,以支撑数字经济、智能社会、绿色发展等战略目标。特别是在5G、人工智能、物联网、云计算、大数据等领域,中国企业拥有较强的技术优势和市场潜力,为中国建筑工程机械产品提供了新的需求点。

挑战:国外竞争对手的压力。随着全球市场竞争的加剧,国外竞争对手也在不断提升自身的技术水平和产品质量,以争夺更多的市场份额和利润空间。特别是在欧洲、美洲和日本等发达国家和地区,国外竞争对手拥有较强的品牌优势和客户忠诚度,对中国企业形成了较大的挑战。

挑战:环境保护和安全法规的要求。随着社会对环境保护和安全生产的关注度不断提高,各国政府也在不断出台更严格的环境保护和安全法规,以规范建筑工程机械行业的生产经营活动。特别是在欧盟、美国等地区,环境保护和安全法规的标准和要求较高,对中国企业提出了较大的技术和管理挑战。

综上所述,建筑工程机械行业是一个充满机遇和挑战的行业,中国企业应该根据市场变化和客户需求,不断创新和改进,提升自身的竞争力和发展能力,以实现可持续发展。

五、结论与建议

根据对建筑工程机械行业发展现状、影响因素、趋势与展望的分析,本文得出以下结论与建议:

结论:建筑工程机械行业是一个与国民经济和社会发展密切相关的行业,具有较高的战略地位和重要意义。2022年,该行业受到疫情影响和国内外市场需求变化的影响,呈现出平稳增长、结构优化、集中度提高、国际化加速等特点。预计未来几年,该行业将保持稳定增长,优化升级,提高竞争力和可持续发展能力。

建议:针对建筑工程机械行业面临的机遇和挑战,本文提出以下建议:

加强技术创新和产品升级。技术创新是提升产品质量和性能、增加产品附加值、满足市场多样化和个性化需求的关键。建议中国企业加大研发投入,引进先进技术,开发新产品,提升产品智能化、高端化、绿色环保等水平。

拓展国际市场和领域。国际市场是提升产品销量和利润、增加品牌影响力、实现规模效应的重要途径。建议中国企业加大国际化战略的推进,利用一带一路倡议等机遇,拓展新的市场和领域,提升国际市场份额和影响力。

加强产业链的整合和协同。产业链的整合和协同是提高行业效率和效益、降低成本和风险、增强抗压能力的有效手段。建议中国企业加强与上下游企业的合作和交流,形成产业链联盟或者集群,实现资源共享和优势互补。

遵守环境保护和安全法规。环境保护和安全生产是保障社会稳定和可持续发展的基本要求。建议中国企业遵守各国政府出台的环境保护和安全法规,采取有效措施,减少污染排放,保障人员和设备的安全,提升社会责任感和公信力。

经济数据库

查看更多 >品牌排行榜

查看更多 >2021年 07 月 05 日,尚普咨询收到客户发来的《汽车领域在生塑料市场调研项目》的满意度评价单。客户表示:尚普咨询与我司合作完成的项目报告,由于该项目涉及面广、产品专业性强。非常感谢尚普咨询专业、详实的市场研究报告,期待下次再次合作,也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 05 日,尚普咨询收到客户发来的《网约指定城市运力公司调研项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《净水器行业某品牌销量领先调研项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2020年 07 月 07 日,尚普咨询收到客户发来的《锂电池企业销售策略与生产成本研究项目》的满意度评价单。客户表示:尚普咨询为我司提供的市场研究项目为我们客观评价该行业市场现状格局提供了有价值的参考依据,达到了预期目标。也祝尚普咨询发展更上一层楼!再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《煤矿坑道钻机市场占有率证明项目》的满意度评价单。客户表示:尚普咨询的调查方案设计严谨,方法科学,调查组织过程规范、严谨,调查数据基本可靠,为我们的研究工作提供了比较可信的第一手资料,研究结果对我司了解行业全貌有很大帮助。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《某行业品牌连续三年销量领先调研项目》的满意度评价单。客户表示:尚普咨询的调查方案设计严谨,方法科学,调查组织过程规范、严谨,调查数据基本可靠,为我们的研究工作提供了比较可信的第一手资料,研究结果对我司了解行业全貌有很大帮助。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 07 日,尚普咨询收到客户发来的《中国燕窝行业市场排名调研项目》的满意度评价单。客户表示:已合作多次,一如既往的满意,也推荐给了其他企业合作。再次对用户的支持表示感谢,祝用户事业蒸蒸日上,基业常青!

2021年 07 月 09 日,尚普咨询收到客户发来的《某危废处理研究项目》的满意度评价单。客户表示:本次是组织架构的调查,服务过程很不错,愿贵公司的咨询工作越来越好,期待下次合作。祝用户事业蒸蒸日上,基业常青!

2021年 07 月 16 日,尚普咨询收到客户发来的《共享美容研究项目》的满意度评价单。客户表示:本次一期二期内容满意,期待后期签订长期协议,全国涉及调研部分与贵公司继续合作。祝用户事业蒸蒸日上,基业常青!

2021年 07 月 09 日,尚普咨询收到客户发来的《两家白酒生产企业组织架构调研项目》的满意度评价单。客户表示:本次是组织架构的调查,服务过程很不错,期待下次合作。祝用户事业蒸蒸日上,基业常青!

| 研究模块 | 研究内容 | ||||||

|---|---|---|---|---|---|---|---|

| 市场调研 | 行业现状 | 市场容量 | 产品应用 | 渠道模式 | 供应链条 | 市场竞争 | 市场咨询 |

| 竞争对手调研 | 企业背景 | 企业财务 | 销售数据 | 市场策略 | 生产设备 | 供应采购 | 技术研发 |

| 仓储物流 | 渠道建设 | 人力资源 | 企业战略 | ||||

| 用户调研 | 消费者调查 | 消费行为态度 | 宣传/促销 | 产品服务 | 品牌研究 | 消费者特征 | |

| 满意度调查 | 员工满意度 | 用户满意度 | |||||

| 市场进入咨询 | 宏观行业研究 | 竞争企业研究 | 下游用户研究 | 渠道研究 | 尽职调查 | 投资回报 | |

| 落地模块 | 落地实施建议 | 长期合作 | |||||

| 商业投资尽调 | 目标行业市场投资价值尽调 | 行业标杆企业调研 | 目标企业信用评估报告 | 项目投资尽调 | |||

| 产业规划 | 市场调研 | 市场准入 | 发展战略 | 投资选址 | 收购及整合 | IPO募投 | |

| 信用资信报告 | 基本信息 | 重大事件 | 生产/经营网络 | 企业规模 | 经营实力 | 财务实力 | 法律风险 |

| 未来经营预判 | 整体信用评级 | 合作风险预警 | |||||

| 品牌/销量认证 | 市场份额认证 | 市场占有率认证 | 品牌实力认证 | 行业认证 | 专精特新认证 | 销售实力认证 | 技术领先认证 |

| 全国/全球地位认证 | |||||||

15 年

尚普咨询成立15年

48项知识产权

独立方法论

8成信息来自一手调研

118 亿

自建数据库118亿条

覆盖中国1978个行业

每年新增1亿条数据

产业大数据平台

118 +

拥有300+专业顾问团队

顶尖企业实操和管理经验

88%成员拥有国际PMP认证

48 项

独立方法论

48项自主知识产权

高新技术企业

产业大数据平台

400-969-2866

扫一扫,了解更多资讯

尚普咨询

尚普咨询集团有限公司 版权所有 京ICP备08011146号-6 国统涉外证字第0709号 Copyright @ 2008-2022 Shangpu-China.Com All Rights Reserved 网站地图