尚普咨询:中国粉末冶金行业市场调研咨询案例

2019-06-10 22:55:08

关键词:粉末冶金 市场规模 竞争格局 市场现状 市场需求 行业趋势 市场调研

中国独立第三方行业研究与投融资咨询机构尚普咨询受用户委托,对中国粉末冶金行业进行了为期8周的深度市场调研,通过对30家粉末冶金企业的公司产能、产量、销量,公司未来规划,粉末冶金产品下游应用客户,铁粉采购主要供应商,铁粉采购量、采购价格等进行深度调研。为委托方最终提供国内粉末冶金整体市场概况。20家粉末冶金生产企业下游应用对象,原材料采购策略及采购情况的发展现状研究。并顺利完成了《中国粉末冶金企业深度调研项目报告》。这是国内第三方咨询机构首次对粉末冶金行业进行系统性的较大规模研究和梳理。

粉末冶金产品广泛用于汽车行业、航空航天行业、家电行业以及消费电子行业。2016年,我国内汽车粉末冶金制品占粉末冶金总裁判的比例提升至约60,但仍然低于发达国家80%的比例。随着中国市场汽车产销量的进一步增长,以及汽车粉末冶金零件单车使用量的提升,汽车粉末冶金市场有望迎来较为快速的发展。因此,国内粉末冶金的市场发展潜力巨大。

行业整体趋势粉末冶金整体产量、销量呈上升态势,行业前景较好。本次调查的30家企业,在2014年、2015年的产量与销量普遍呈现上升趋势,未来市场前景持续向好。多数要求质量的厂家,普遍表示未来有增加无偏析预混合铁粉采购的可能,但多数是依据下游客户的项目需求决定。

铁粉采购价格明显滑落,国产铁粉滑落幅度大:由于行业竞争的激烈化,尽管整体市场的铁粉用量上升,但价格滑落情况严重。国产品牌铁粉由于质量较差,产品可替代性高,价格滑落趋势明显。国外铁粉由于质量普遍较好,产品可替代性低,价格滑落情况有限。

外资品牌仍倾向采购进口铁粉:粉末冶金的外国企业相较于中资企业,对于原材料质量要求普遍较高,对价格接受程度较高,因此倾向采购外国进口铁粉,其中又以赫格纳斯的采购量最大。日本企业,普遍倾向采购神户、魁北克的进口铁粉中资企业较为考量价格因素,在符合质量要求的前提下,倾向采购价格较低的国产品牌。

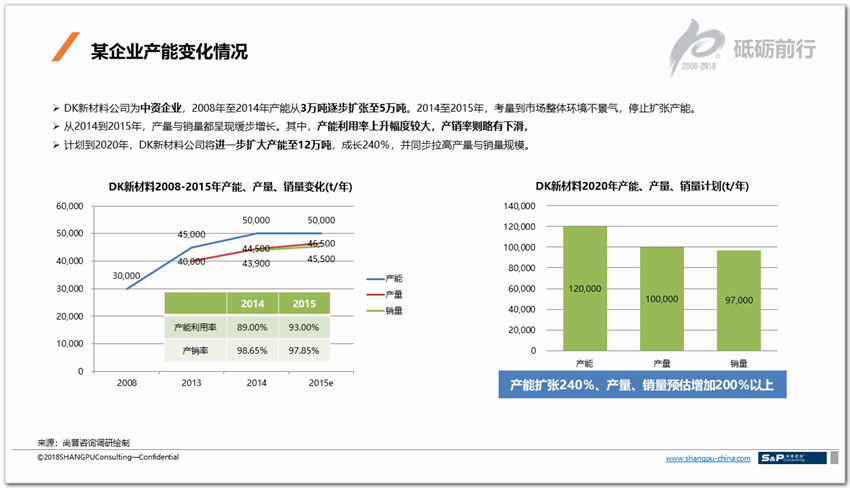

DK新材料公司为中资企业,2008年至2014年产能从3万吨逐步扩张至5万吨。2014至2015年,考量到市场整体环境不景气,停止扩张产能。从2014到2015年,产量与销量都呈现缓步增长。其中,产能利用率上升幅度较大,产销率则略有下滑。计划到2020年,DK新材料公司将进一步扩大产能至12万吨,成长240%,并同步拉高产量与销量规模。

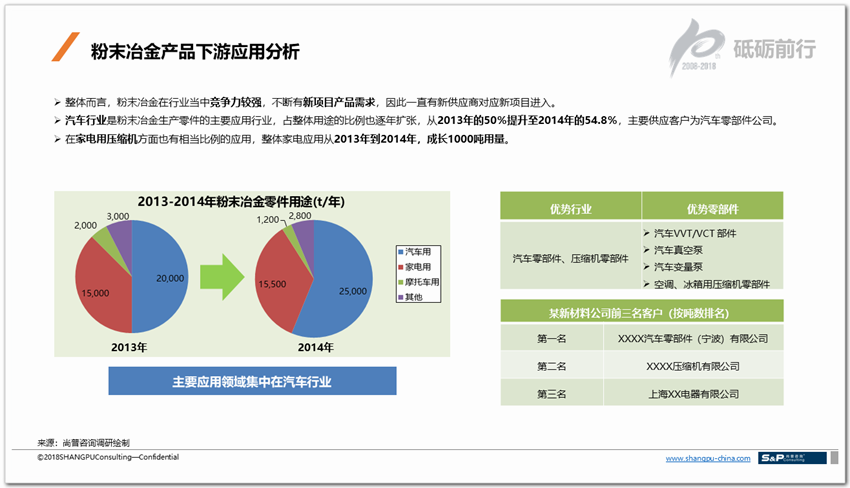

整体而言,粉末冶金在行业当中竞争力较强,不断有新项目产品需求,因此一直有新供应商对应新项目进入。汽车行业是粉末冶金生产零件的主要应用行业,占整体用途的比例也逐年扩张,从2013年的50%提升至2014年的54.8%,主要供应客户为汽车零部件公司。在家电用压缩机方面也有相当比例的应用,整体家电应用从2013年到2014年,成长1000吨用量。

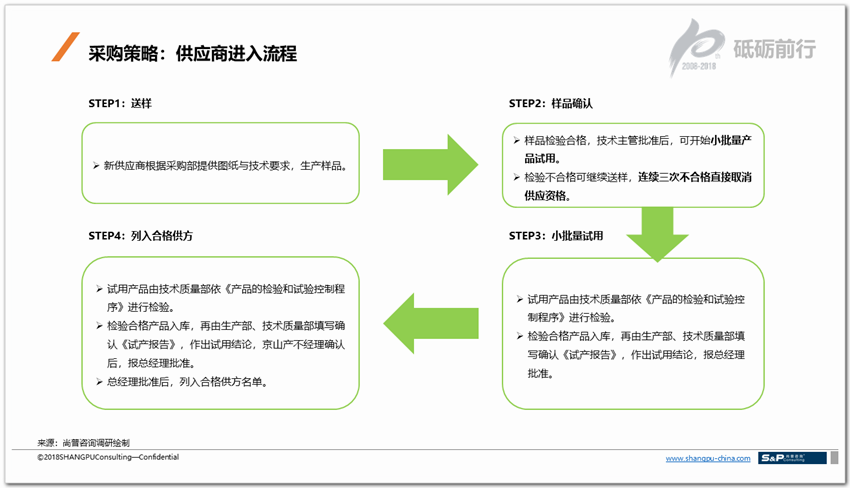

采购策略:供应商进入流程:新供应商根据采购部提供图纸与技术要求,生产样品。样品检验合格,技术主管批准后,可开始小批量产品试用。检验不合格可继续送样,连续三次不合格直接取消供应资格。试用产品由技术质量部依《产品的检验和试验控制程序》进行检验。检验合格产品入库,再由生产部、技术质量部填写确认《试产报告》,作出试用结论,报总经理批准。试用产品由技术质量部依《产品的检验和试验控制程序》进行检验。检验合格产品入库,再由生产部、技术质量部填写确认《试产报告》,作出试用结论,京山产不经理确认后,报总经理批准。总经理批准后,列入合格供方名单。

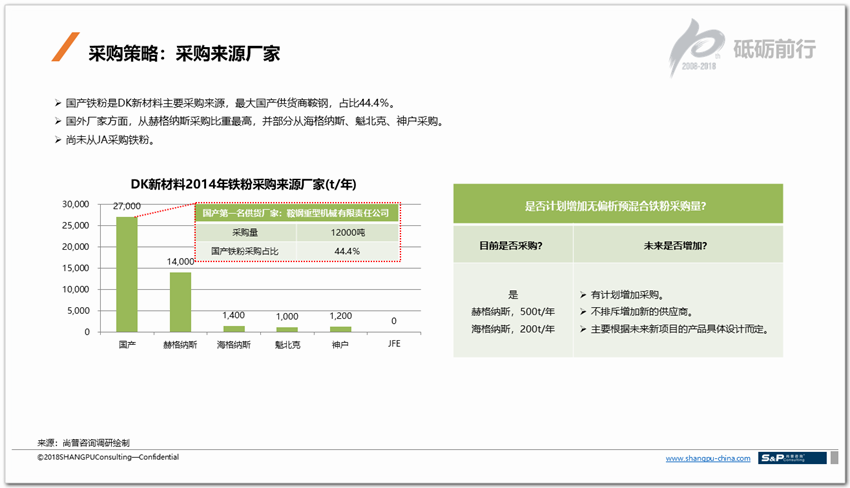

国产铁粉是DK新材料主要采购来源,最大国产供货商鞍钢,占比44.4%。国外厂家方面,从赫格纳斯采购比重最高,并部分从海格纳斯、魁北克、神户采购。尚未从JA采购铁粉。

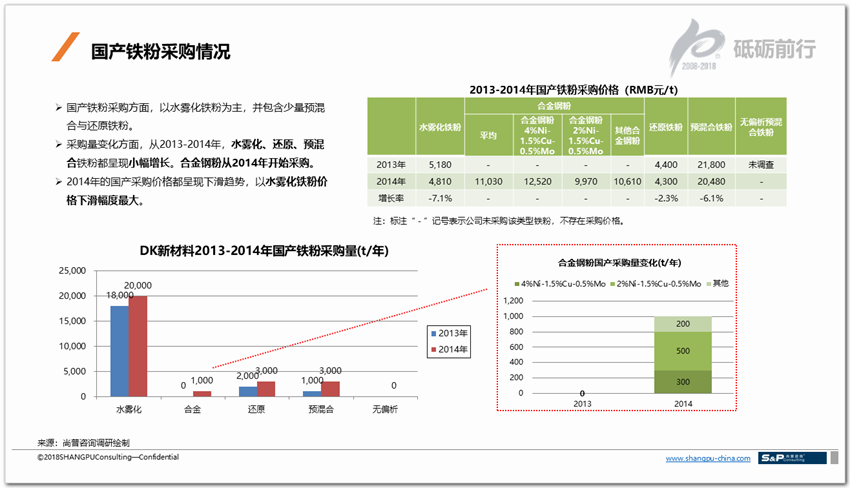

国产铁粉采购方面,以水雾化铁粉为主,并包含少量预混合与还原铁粉。采购量变化方面,从2013-2014年,水雾化、还原、预混合铁粉都呈现小幅增长。合金钢粉从2014年开始采购。2014年的国产采购价格都呈现下滑趋势,以水雾化铁粉价格下滑幅度最大。