尚普咨询:中国葵花籽油行业市场调研咨询案例

2019-06-24 09:20:02

关键词:葵花籽油 市场规模 竞争格局 市场现状 市场需求 行业趋势 市场调研

随着我国经济持续增长,居民收入水平不断提高,大众对于自身健康关注度和食品营养的要求也不断增加,对于食用油也有了更高的要求。葵花籽油葵花籽油含有甾醇、维生素、亚油酸等多种对人类有益的物质,其中天然维生素E含量在所有主要植物油中含量最高;而亚油酸含量可达70%左右。葵花籽油能降低血清中胆固醇水平,降低甘油三酯水平,有降低血压的作用。并且,葵花籽油清淡透明、烹饪时可以保留天然食品风味,它的烟点也很高,可以免除油烟对人体的危害。我国油籽主要是大豆进口持续增长,植物油进口相对弱势,近年多集中在800~1000万吨之间。但从植物油的进口结构来看,葵花籽油进口占比明显增加;植物油消费的变化,食用消费进入了结构性调整阶段,小品种油成为重要竞争领域的必然性和挑战。

在此,尚普咨询从中国植物油行业发展背景、小品种油的发展前景、中国葵花籽油供求变化及特点、葵花籽油消费潜力及投资前景等方面来剖析葵花籽油行业的整体发展。并出版了《中国葵花籽油市场前景分析报告》,较为全面系统地阐述了整体行业发展趋势及市场需求情况。由于国内生产持续萎缩,中国植物油进口量不断增加,2017年进口量(含进口油籽折油)约达到2767万吨,占中国植物油总供应量的82%。预计2018年对外依存度仍在80%以上。

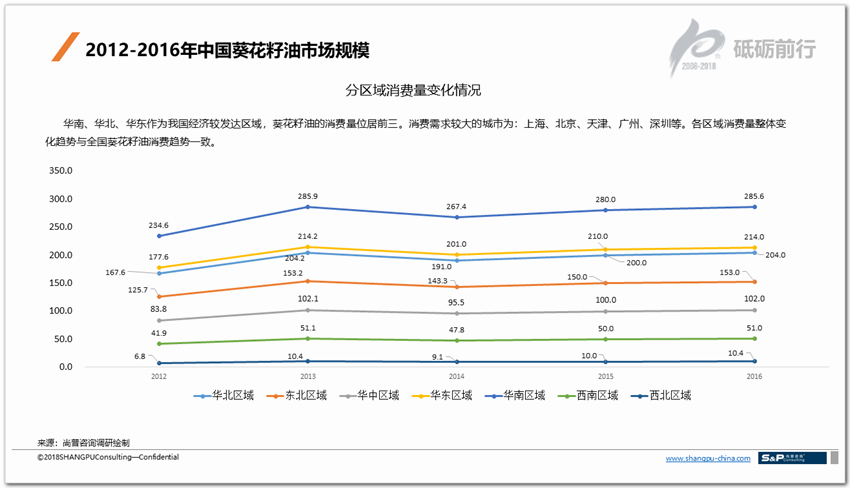

分区域消费量变化情况:华南、华北、华东作为我国经济较发达区域,葵花籽油的消费量位居前三。消费需求较大的城市为:上海、北京、天津、广州、深圳等。各区域消费量整体变化趋势与全国葵花籽油消费趋势一致。

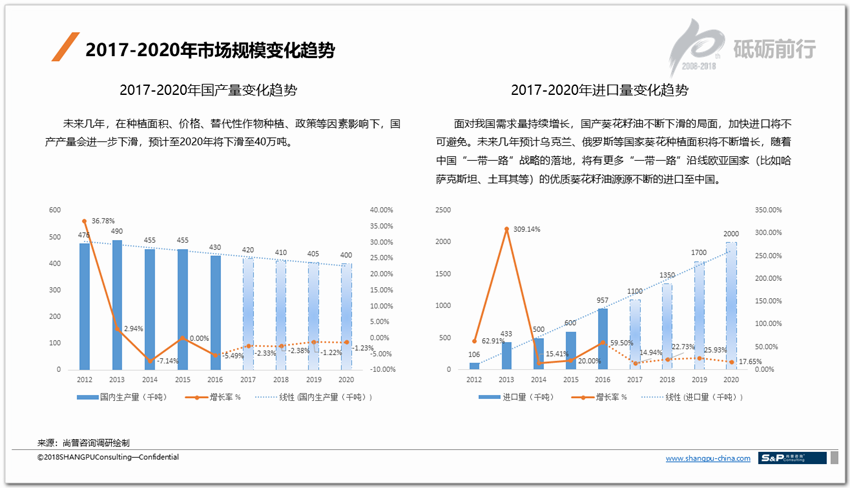

2017-2020年国产量变化趋势:未来几年,在种植面积、价格、替代性作物种植、政策等因素影响下,国产产量会进一步下滑,预计至2020年将下滑至40万吨。

2017-2020年进口量变化趋势:面对我国需求量持续增长,国产葵花籽油不断下滑的局面,加快进口将不可避免。未来几年预计乌克兰、俄罗斯等国家葵花种植面积将不断增长,随着中国“一带一路”战略的落地,将有更多“一带一路”沿线欧亚国家(比如哈萨克斯坦、土耳其等)的优质葵花籽油源源不断的进口至中国。

2017-2020年消费量变化趋势:未来几年我国经济将持续增长,越来越多的居民会选择消费葵花籽油。预计到2020年消费量达到200万吨。

2017-2020年供需比变化趋势:随着经济水平的持续增长,市场需求将稳定增长。之前葵花籽油包装厂因前期产能储备、渠道布局而上升的供需比,将逐步下降。

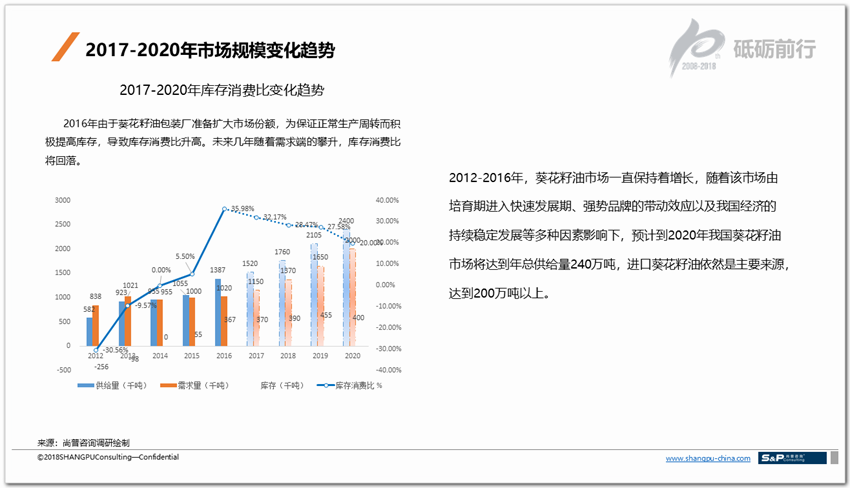

2017-2020年库存消费比变化趋势:2016年由于葵花籽油包装厂准备扩大市场份额,为保证正常生产周转而积极提高库存,导致库存消费比升高。未来几年随着需求端的攀升,库存消费比将回落。2012-2016年,葵花籽油市场一直保持着增长,随着该市场由培育期进入快速发展期、强势品牌的带动效应以及我国经济的持续稳定发展等多种因素影响下,预计到2020年我国葵花籽油市场将达到年总供给量240万吨,进口葵花籽油依然是主要来源,达到200万吨以上。

2012-2017年行业政策的变化情况及影响

“十二五”时期是全面建设小康社会的关键时期,是深化改革、加快转变经济发展方式的攻坚时期。根据《中华人民共和国国民经济和社会发展第十二个五年规划纲要》的总体部署,为加快食品工业结构调整,促进产业转型升级,建设具有中国特色的现代食品工业体系,实现持续健康发展,特制定《食品工业“十二五”发展规划》(规划期为2011-2015 年),作为“十二五”时期全国食品工业发展的指导性文件。

到2015 年,食用植物油产量达到2440 万吨,其中国产油料产油量提高到1260 万吨;花生油、菜籽油、棉籽油、葵籽油、米糠油、油茶籽油等植物油产量比重明显提高。淘汰油料加工落后产能2000 万吨左右,油料加工总产能控制在1.8 亿吨以内,其中大豆油脂加工能力控制在0.95 亿吨以内。

2011年9月,农业部发布《全国种植业发展十二五规划》,规划时间为2011-2015年。规划中指出:确保粮食实现基本自给、自给率达到95%以上。粮食播种面积稳定在16亿亩以上,粮食综合生产能力稳定在5.4亿吨以上。水稻、小麦、玉米三大粮食作物自给率达到100%。市场紧缺的粳稻面积达到1.5亿亩,总产量达到7800万吨以上。力争食用植物油自给率稳定在40%。油料播种面积稳定在2.1亿亩以上,产量达到3500万吨。油菜面积稳定在1亿亩以上,花生面积达到7000万亩,含油率提高1个百分点。

国家发改委、财政部、国家林业局联合印发了《全国油茶产业发展规划(2009~2020年)》(以下简称《规划》),这是针对单一树种而制定的专项规划,也是继《林业产业振兴规划》出台后的又一个重要的林业产业规划,标志着油茶产业已上升为国家战略性产业。

《规划》明确我国油茶产业的发展目标是:到2020年,力争使我国油茶种植总规模达到7000万亩,全国茶油产量达到每年250万吨。同时,形成相对完备的油茶产、供、销产业链条,逐步形成资源相对充足、利用水平高、产出效益显著的油茶产业发展格局。

《规划》确定油茶产业发展范围为浙江、安徽、福建、江西、河南、湖北、湖南、广东、广西、重庆、四川、贵州、云南、陕西等14个省(区、市)中的642个县(市、区)。根据现有林种植规模、良种选育基础和近期良种种苗保障供给能力,以及宜林地资源优劣、可供程度等条件,将油茶产业发展规划建设布局确定为核心发展区、积极发展区和一般发展区。其中核心发展区包括271个县(市、区),积极发展区包括248个县(市、区),一般发展区包括123个县(市、区)。

《规划》提出油茶产业主要建设内容:一是油茶林基地建设。规划油茶林基地建设总面积6631.0万亩,其中:新造油茶林2487.0万亩,现有低产油茶林改造 4144.0万亩,加上现有的高产油茶林面积387.1万亩,到规划期末,我国油茶林基地面积将达到7018.1万亩。二是油茶良种种苗繁育基地建设。14个省(区、市)共需改扩建或新建良种采穗圃77个,其中新建49个,改扩建28个,形成良种采穗圃面积12630亩;改扩建或新建苗圃基地161个,其中改扩建现有苗圃基地57个,新建苗圃基地104个,新增苗圃面积16450亩。三是科技支撑保障体系建设。在2009-2010年,分别在浙江、江西、湖南、广西成立4个国家级油茶研究开发推广中心和4个国家级油茶种质资源库,在其余油茶发展省(区、市)成立10个省级油茶推广技术服务中心和省级油茶种质资源库。